Düşündüğünüzden daha hızlı bir şekilde olumsuz bir SCHUFA girişi alabilirsiniz.

Faturalarınızı her zaman zamanında ödemiş, taksitlerinizi bilinçli bir şekilde geri ödemiş ve kredi limitinizi hiç aşmamış olsanız bile, SCHUFA olarak adlandırılan kredi puanınız olumsuz bir girişten muzdarip olabilir.

Aslında, çeşitli araştırmalara göre, yaklaşık her üç SCHUFA raporundan biri yanlıştır.

Neredeyse hiçbir şirket, banka veya ev sahibi sadece düşük kredi notuna sahip bir sözleşme ortağına sahip olmak istemeyeceğinden, kötü bir SCHUFA raporu özel ve iş hayatınız için geniş kapsamlı sonuçlar doğurabilir.

Bu nedenle, bugün SCHUFA puanının nasıl ortaya çıktığı, olumsuz bir puanın sizin için ne gibi sonuçları olduğu ve puanınızı iyileştirmek için ne gibi önlemler alabileceğiniz hakkında daha fazla ayrıntıya gireceğiz. kredi itibarınızı artırın.

SCHUFA nedir?

Aslında pek çok kişi SCHUFA'nın bir devlet kurumu ya da Alman bankalarının ortak bir organizasyonu olduğunu düşünmektedir.

Ancak SCHUFA, Alman şirketleri ve özel şahıslar hakkında kredi itibarı verilerini toplayan ve depolayan normal bir Alman özel şirketidir.

Bu kredi itibarı verileri, örneğin faturaların ve taksitlerin zamanında ödenip ödenmediği veya kredi ilişkilerinin mevcut olup olmadığı gibi ödeme davranışınız ve kredi itibarınız hakkında bir gösterge sağlayan tüm bilgileri içerir.

Şeffaf olmayan değerlendirme süreçleri, devasa veri depolaması ve yüz binlerce yanlış kayıt nedeniyle SCHUFA, veri koruma uzmanları ve tüketici koruma grupları tarafından yıllardır eleştirilmektedir.

Hatta bazıları SCHUFA olarak adlandırılan Schutzgemeinschaft für allgemeine Kreditsicherung'un yasaklanması çağrısında bulunuyor.

Ancak şu anda SCHUFA yakın gelecekte iş hayatından kaybolacak gibi görünmüyor.

Aksine, SCHUFA'nın önemi ve şirketler ile kredi kuruluşları nezdinde kredi kuruluşuna duyulan güven yıllardır artmaktadır.

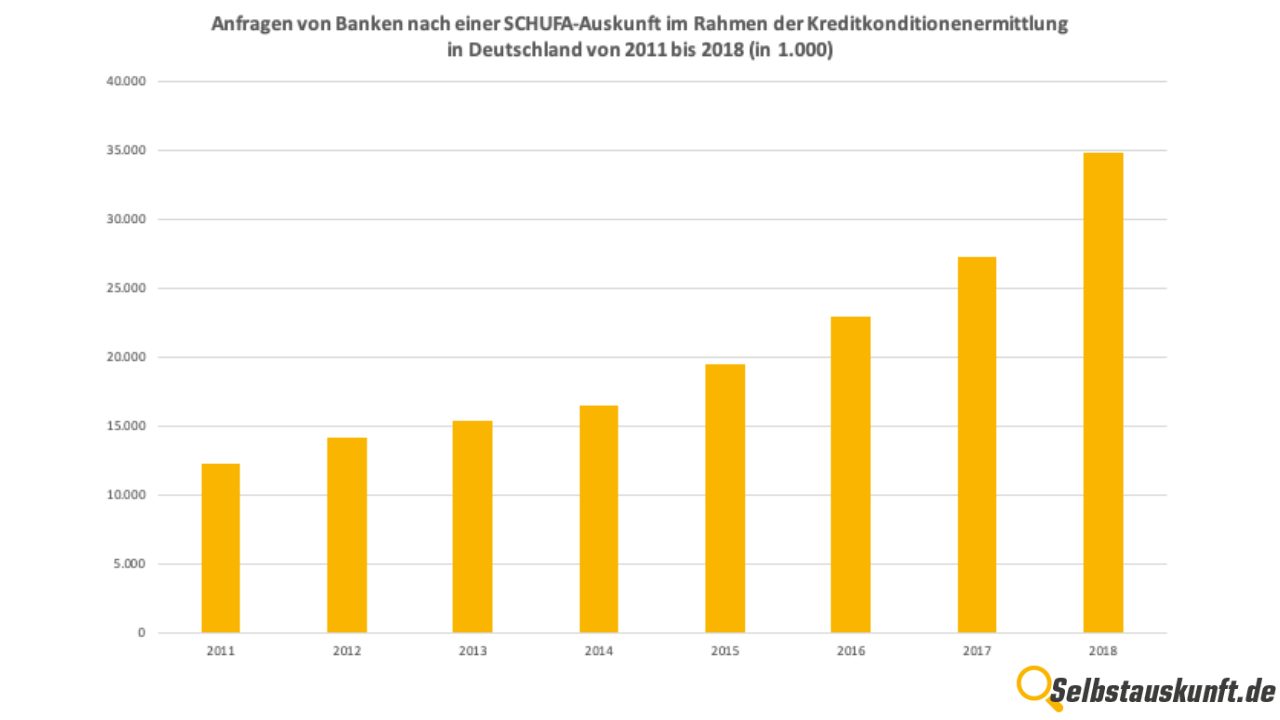

Örneğin son 9 yılda bankalardan gelen taleplerin sayısı üç katına çıkmıştır.

Bu grafik, 2011 ve 2018 yılları arasında kredi koşullarının belirlenmesi bağlamında bankalardan gelen ŞUFA bilgisi taleplerinin sayısını göstermektedir.

2018 yılında bankalar SCHUFA'ya toplamda yaklaşık 35 milyon sorgulama yapmıştır.

Sonuç olarak, SCHUFA'nın iş uygulamalarını onaylamıyor olsanız bile, kaçınılmaz olarak kendi kredi notunuzla ilgilenmek zorundasınız.

İyi bilgilendirilirseniz ve SCHUFA puanının nasıl hesaplandığını bilirseniz, puanınızı iyileştirecek önlemler de alabilirsiniz. kredi itibarınızı artırın.

SCHUFA Puanı nedir?

SCHUFA puanı, bireylerin ve şirketlerin kredi itibarını sınıflandırmak için kullanılabilecek bir yüzde değeridir.

Bu değer, müşterinin ödeme yükümlülüklerini yerine getirme olasılığının ne kadar yüksek olduğunu gösterir ve SCHUFA'nın kredi notunun temelini oluşturur.

Bu nedenle sözleşme ortakları, skora dayanarak müşterinin veya kiracının ödeme yapmama riskinin ne kadar yüksek veya düşük olduğunu hızlı bir şekilde görebilir.

Değer ölçeği 1'den 100'e kadar gider, değer ne kadar yüksekse kredi notu o kadar iyi ve temerrüt riski o kadar düşüktür.

100 oranına hiçbir zaman ulaşılamaz, çünkü öngörülemeyen belirli bir artık risk hiçbir zaman hariç tutulamaz - örneğin, ödeyenin ani ölümü nedeniyle.

Aşağıdaki liste, münferit yüzde değerlerinin nasıl yorumlandığına dair iyi bir genel bakış sunmaktadır:

97,5 - %99,9 - çok düşük temerrüt riski

95,0 - %97,5 - düşük ila yönetilebilir temerrüt riski

90,0 - %95,0 - artan temerrüt riski için tatmin edici

80.0 - %90.0 - yüksek temerrüt riskine doğru önemli ölçüde artmıştır

50.0 - %80.0 - çok yüksek temerrüt riski

50,0'nin altında - çok kritik temerrüt riski

95'in altında bir puan alsanız bile, kendinize doğrudan şunu sormalısınız: "Kredi notumu nasıl yükseltebilirim?

SCHUFA puanı nasıl ortaya çıkıyor?

Önce kötü haber: SCHUFA'nın kredi itibarınızı sınıflandırmak için kullandığı puanın tam olarak nasıl hesaplandığı gizli.

SCHUFA şeffaflık eksikliğini, puanlama prosedürünün iş modelinin özünü temsil ettiği ve bunun gizlilikle korunması gerektiği gerçeğiyle gerekçelendiriyor.

Aslında Federal Yüksek Mahkeme 2014 yılında SCHUFA'nınSCHUFA'nın puanı hesaplamak için kullandığı yöntemi açıklamak zorunda olmadığını belirtmiştir.

Bununla birlikte, tüm vatandaşlara depolanan SCHUFA verilerine düzenli erişim sağlamakla yükümlüdür.

Bu nedenle, aşağıdaki taleplerde bulunabilirsiniz kişisel SCHUFA öz bildiriminizi talep edin (ayrıca çevrimiçi).kredi itibarınızı kontrol edin ve varsa yanlış kayıtları sildirin.

Bu, örneğin, Türkiye'nin çevreye duyarlılığını artıran çeşitli önlemlerden biridir. kredi itibarını artırmak kredibilite.

Ancak SCHUFA puanının hesaplanmasına geri dönelim.

Kredi puanının hesaplanmasına ilişkin kesin yöntem kamuya açık olmamakla birlikte, SCHUFA'nın hangi verileri depoladığı ve kredi puanının hesaplanmasına ilişkin temel bilinmektedir:

Kişisel veriler

Elbette, puanınız soyadınıza veya doğum tarihinize göre keyfi olarak belirlenmez.

Bununla birlikte, adınız ve soyadınız, doğum yeriniz ve tarihiniz, adres(ler)iniz ve cinsiyetiniz gibi kişisel veriler de puanınız için önemli bir temel oluşturur.

Son olarak, depolanan tüm veriler herhangi bir şüphe olmaksızın tek bir kişiye atanabilmelidir.

Birçok kişi aynı isme sahip olduğundan, diğer kişisel bilgiler de kimlik tespiti amacıyla kullanılır.

Bir örnek: Münihli Michael Mustermann lüks içinde yaşıyor, faturalarını ödemiyor ve hakkında birbiri ardına icra takibi açılıyorsa, Berlinli Michael Mustermann sırf aynı isme sahip oldukları için bunun hesabını vermek zorunda olmamalıdır.

Banka, kredi ve hesap bilgileri

SCHUFA için en önemli veri kaynaklarından biri banka ve hesap bilgilerinizdir.

SCHUFA, hesap hareketleriniz, yani para yatırma ve çekme işlemleriniz hakkında hiçbir bilgiye sahip olmasa da, kaç hesabınız olduğu, hangi ve kaç kredi ilişkiniz olduğu ve kaç kredi kartınız olduğu hakkında bilgi toplar.

Bir banka hesabı (örneğin bir cari hesap) açtığınızda veya bir kredi başvurusunda bulunduğunuzda, banka bu bilgileri SCHUFA'ya iletir.

Çok fazla banka hesabı açmanın ve birden fazla kredi kartı kullanmanın SCHUFA notu üzerinde olumsuz bir etkisi olduğu varsayılmaktadır.

Ayrıca, bir banka hesabınız, krediniz veya kredi kartınız iptal edilirse SCHUFA puanınız düşer, çünkü bankalar da bu verileri SCHUFA'ya gönderir ve daha sonra orada saklanır.

Sen de ister misin kredi notunuzu iyileştirinÇok fazla banka hesabı tutmamalısınız - ancak bu konuya daha sonra değineceğiz.

Sözleşme ilişkileri ve garantiler

SCHUFA, banka bilgilerine ek olarak, sizinle var olan diğer uzun vadeli sözleşme ilişkilerini de saklar.

Buna örneğin leasing, cep telefonu veya internet sözleşmeleri ve diğer taksitli sözleşmeler dahildir.

Sözleşme ilişkisinin süresi, ödemelerin kararlaştırıldığı şekilde alınıp alınmadığı ve sözleşmeyi ihlal eden herhangi bir davranışla ilgili bilgiler not edilir.

Ayrıca SCHUFA raporunuz, örneğin bir arkadaşınızın kredisi için teminat alıp almadığınızı da gösterecektir.

Diğer olumsuz özellikler

Borç tahsilat işlemlerine dahil olduysanız (veya olduysanız), özel iflas başvurusunda bulunduysanız veya bir borçlular siciline girdiyseniz, bu durum SCHUFA bilgilerinizde de görünecektir.

Bu bilgilerin ne kadar süreyle saklanacağı değişiklik gösterir.

Bu konuda daha fazla bilgi edinmek isterseniz, lütfen "SCHUFA girişi: ne kadar süre kalır?" başlıklı makale.

Burada SCHUFA silme dönemleri hakkında ayrıntılara giriyoruz.

Olumlu özellikler

SCHUFA'nın ne kadar çok veri topladığını düşündüğünüzde, hızlı bir şekilde kötü bir hisse kapılabilirsiniz.

Ancak, SCHUFA'nın ödemelerinizi özenle yerine getirip getirmediğinizi de not edeceğini bilmelisiniz.

Olumlu kayıtların yanı sıra olumsuz olanlar da var.

Aslında - SCHUFA'ya göre - yatırılan kişilerin %90'ından fazlası hakkında sadece olumlu bilgiler var.

Dolayısıyla, ödeme yükümlülüklerinizi yerine getirme konusunda bilinçli iseniz, kötü bir SCHUFA puanına sahip olmamalısınız.

Bununla birlikte, siparişinizi SCHUFA'nın hızlı bir şekilde kendi kendini ifşa etmesi için düzenli olarak ve olumsuz veya yanlış girişleri hızlı bir şekilde önleyebilmek için düzenli olarak kontrol edin.

Negatif SCHUFA puanı - sonuçları nelerdir?

SCHUFA bilgileriyle ciddi bir şekilde ilgilenmek zorunda kalmayan pek çok kişi, SCHUFA bilgilerinin ve kredi puanlarının ne durumda olduğuyla pek ilgilenmemektedir.

Ancak bu büyük bir hatadır, çünkü kişinin yaşam koşulları her an değişebilir.

Aniden bir krediye ihtiyaç duyarsanız, beklenmedik bir şekilde finansmana ihtiyaç duyarsanız veya beklenmedik bir şekilde yeni bir daire aramak zorunda kalırsanız, kötü bir SCHUFA puanı ile fazla uzağa gidemezsiniz.

Bu nedenle, işinizi iyileştirmek için erken harekete geçmelisiniz. kredi itibarınızı artırın.

Tüm bunlar kötü bir SCHUFA puanı ile daha da zorlaşır, hatta bazen imkansız hale gelir:

Düz avcılık

Hiçbir daire başvuru sahibi yasal olarak ev sahibine bir SCHUFA raporu sunmak zorunda olmasa da, çoğu durumda kredi itibarının kanıtlanması beklenir.

Buna uyup uymamanız genellikle ev sahibi için önemsizdir: normalde bunu yapmaya fazlasıyla istekli olan yeterince başka rakip vardır.

Sonuç: özellikle büyük şehirlerde, bilgi veremiyorsanız veya vermek istemiyorsanız başvuru sürecinden dışlanmanız oldukça muhtemeldir.

Bu durumda ev sahibi muhtemelen kredibilitesini kanıtlayabilecek başka bir adayı tercih edecektir.

Finansman

İster inşaat finansmanı, ister araba finansmanı veya diğer projeler ve satın almalar için finansman olsun: kötü bir SCHUFA puanıyla, genellikle ya hiç finansman teklifi alamazsınız ya da alırsanız, o zaman sadece son derece yüksek faiz ödemeleriyle.

Borçlanma

Kredi çekerken de durum finansmana benzer.

Kötü bir kredi notuyla, neredeyse hiçbir banka size kredi vermez ve verirlerse, o zaman sadece olağanüstü yüksek geri ödeme faiziyle.

Hesap açma

Sıradan banka hesapları açmak bile, eğer kişinin kredi puanı yetersizse, çocuk oyuncağından başka bir şey değildir.

Cari hesapların genellikle bir kredili mevduat limiti olduğundan ve bankanın geri ödeme imkanı olmadan bu limiti aşacağınızdan korkması gerektiğinden, hesap açma başvuruları genellikle bir önlem olarak reddedilir.

Böyle bir durumda sahip olduğunuz tek seçenek ön ödemeli bir cari hesap açmaktır.

Bununla birlikte, bunlarla genellikle esnek olunamaz, bu nedenle SCHUFA daha iyi. Püf Noktaları ve bunu yapmanıza yardımcı olacak ipuçları daha sonra ele alınacaktır.

Kredi kartı başvurusu

Bankanın bakış açısına göre puanınız yeterince iyi değilse kredi kartı başvurusu yapmak da zordur.

Banka, kredi kartı müşterileri için teorik olarak peşin ödeme yaptığından, müşterilerin de bu tutarı son ödeme tarihinde ödeyebileceğinden emin olmalıdır.

Geçmişte kötü ödeme davranışları nedeniyle SCHUFA'ya birkaç kez bildirildiyseniz, bir kredi kartı başvurusunun onaylanması oldukça sıra dışıdır.

Kredi veya EC kartı için ödeme limitinde veya kredili mevduat imkanında artış

Kredi kartı başvurularında olduğu gibi, kredi kartı limitinin veya kredili mevduat hesabının artırılması için başvuruda bulunurken SCHUFA puanı genellikle yakından incelenir.

Notunuz düşükse, banka size daha yüksek bir ödeme limiti vermeyecektir.

Taksitli ödeme sözleşmesi

Yeni bir televizyon, yeni bir kanepe veya yeni bir dizüstü bilgisayar: tüm bunlar çok paraya mal oluyor.

Bu nedenle, birçok bayi artık müşterilerine taksitli finansman sunmaktadır.

Hemen 1.200 €'yu hazır etmek yerine, örneğin SCHUFA puanınızın yeterince iyi olması koşuluyla, yeni akıllı telefonunuzu her biri 50 €'dan 24 ayda ödeyebilirsiniz.

Taksitle ödeme için başvurduğunuzda, tüccarlar temerrüde düşme riskiniz olup olmadığını dikkatle kontrol ederler.

Böyle bir durumda normalde size taksitli ödeme seçeneği sunulmayacaktır.

Hesaptan ödeme

Özellikle online alışverişlerde sıklıkla olduğu gibi, hesapta ödeme yapmak isteseniz bile, satın alma işlemi tamamlanmadan önce bir kredi kontrolü yapılır.

Puanınız yeterince yüksek değilse, bu ödeme şekli sizin için uygun olmayacaktır.

Araç Kiralama & Araç Finansmanı

Kredi puanınız kötü bir ödeme siciline işaret ediyorsa, bir aracın kiralanması veya finanse edilmesi de mümkün olmayacaktır.

Elbette bu iş, finansman sağlayıcı için ancak müşterinin de taksitleri zamanında ve eksiksiz olarak ödemesi halinde kârlı olacaktır.

Geçmişte sık sık ödeme temerrüdüne düştüyseniz, genellikle sözleşme ortağı olarak bu tür tekliflerden hariç tutulursunuz.

Cep telefonu veya DSL sözleşmelerinin sonuçlandırılması veya değiştirilmesi

Çoğu insan "SCHUFA" kelimesini duyduğunda aklına doğrudan daire avcılığı veya kredi başvuruları geliyor.

Bununla birlikte, SCHUFA'nız aylık ödeme gerektiren her türlü sözleşme için de kontrol edilir.

Buna cep telefonu ve DSL sözleşmeleri de dahildir.

Örneğin, eski ve yüksek fiyatlı cep telefonu sözleşmenizi değiştirmek veya daha hızlı internete sahip yeni bir DSL sözleşmesi yapmak istiyorsanız, düşük kredi puanınız kötü görünür.

Kredi notumu nasıl yükseltebilirim?

Artık temiz bir SCHUFA'nın her zaman ne kadar önemli olduğu anlaşıldığına göre (!), muhtemelen kendinize bir soru soruyorsunuzdur:

SCHUFA'mı nasıl geliştirebilirim?

Bu nedenle şimdi size kredi notunuzu yükseltmenin birkaç yolunu göstermek istiyoruz.

Önceden bir şey söyleyeyim: Bu süreci iyileştirebilecek birkaç numara var. SCHUFA gelişiyor. Püf Noktaları Bununla birlikte, klasik anlamda hile veya "hack" yoktur ve kendi SCHUFA bilgilerinizi tahrif etmeye veya manipüle etmeye çalışmanın ciddi yasal sonuçları olabilir.

Bu nedenle, aldatma girişimlerine karşı açıkça tavsiyede bulunuyoruz!

Ama şimdi sıra yasal ipuçlarında:

1) SCHUFA öz açıklamasını düzenli olarak sipariş edin

Sadece SCHUFA girişlerinize - olumlu ya da olumsuz - sürekli bir genel bakışa sahipseniz, SCHUFA puanınızın yeşil kalmasını sağlayabilirsiniz.

Bu arada, SCHUFA öz bildiriminizi çevrimiçi olarak kolayca sipariş edebilirsiniz, böylece düzenli kontroller büyük bir sorun olmaktan çıkar.

Her zaman güncel olmanız ve olumsuz girişler durumunda hızlı bir şekilde karşı önlemler alabilmeniz için her 3-4 ayda bir kendini ifşa başvurusunda bulunmanızı öneririz.

2) Yanlış girişler için öz beyanı kontrol edin

Öz beyanınızı alır almaz, yanlış girişler olup olmadığını hemen kontrol etmelisiniz.

Kendi açıklamasına göre SCHUFA, yaklaşık 5 milyon şirkete ve 67 milyon Alman vatandaşına ait 800 milyondan fazla veriyi depolamıştır.

Bu veri yığınında, kişilerin ve isimlerin karıştırılması gibi hatalar da daha sık meydana gelmektedir.

Aslında, çeşitli araştırmalara göre, yaklaşık her üç SCHUFA raporundan biri yanlıştır.

Bu nedenle: Öz bildiriminizi hatalı girişler için dikkatlice kontrol edin ve bir tane bulursanız, derhal SCHUFA'ya bildirin ve şikayet edin.

3) Girişlerin zaman aşımı sürelerini kontrol edin

Sadece hatalı girişlere ek olarak, SCHUFA raporunuzda zaten zaman aşımına uğramış girişler de olabilir.

Eğer 2.000 €'dan az bir ödemeyi karşılamadıysanız ve bu nedenle bir SCHUFA kaydı aldıysanız, bu kayıt derhal silinmelidir, örneğin ödenmemiş borcu kapatır kapatmaz.

Bir kredi aldıysanız, bununla ilgili bilgiler son taksitin ödenmesinden sonraki yılın ilk gününden itibaren üç yıl daha saklanmaya devam eder.

Bankalar, finansman ortakları veya diğer alacaklılar genellikle SCHUFA'ya (son) ödemenin yapıldığını bildirmeyi unuturlar.

Bu, girişlerinizin çok uzun süre saklanmasına ve dolayısıyla muhtemelen SCHUFA puanınız üzerinde olumsuz bir etkiye sahip olmasına yol açar.

Bu nedenle aşağıdakiler hakkında kendinizi bilgilendirmelisiniz SCHUFA silme son tarihleri ve güncel olmayan kayıtların SCHUFA tarafından kaldırılmasını sağlayın.

Bu, Türkiye'nin ekonomik durumunu iyileştirmek için en etkili önlemlerden biridir. kredi itibarını artırmak.

4) Gereksiz hesapları ve kredi kartlarını iptal edin

Birden fazla cari hesabınız ve kredi kartınız varsa, SCHUFA bunu güvenilmezliğin bir göstergesi olarak değerlendirir.

Bu nedenle, kredi notunuzu korumak için kullanılmayan tüm cari hesapları ve kredi kartı sözleşmelerini iptal etmelisiniz.

Ayrıca, cari hesabınızı yalnızca acil durumlarda değiştirmelisiniz, çünkü sık hesap değiştirmenin kredi notunuz üzerinde de olumsuz bir etkisi vardır.

Buna karşılık, bankanın size yüksek bir kredili mevduat hesabı veya kredi limiti vermesi kredi notunuz üzerinde olumlu bir etkiye sahiptir.

Her zaman mümkün olan en yüksek limiti seçmelisiniz, ancak - çok önemli - bu limiti asla çok fazla zorlamamalı ve hatta aşmamalısınız.

5) Mali durumunuza genel bir bakış oluşturun ve zamanında ödeme yapın

Yüksek bir kredi puanına sahip olmanın en önemli koşulu, mali durumunuzu iyi bir şekilde gözden geçirmek ve faturalarınızı zamanında ödemektir.

Size karşı hangi ödenmemiş ödeme talepleri olduğunu, hangilerini zaten ödediğinizi ve şimdiye kadar hangi alacaklılardan kaç hatırlatma aldığınızı not edin.

Artık mali durumunuzu düzenlemeyi çok daha kolay hale getiren çeşitli uygulamalar ve web siteleri var.

Bu şekilde ödeme yükümlülüklerinizi her zaman göz önünde tutarsınız, bu da bizi doğrudan bir sonraki noktaya götürür.

6) Faturaları zamanında ödeyin

Fatura ödemek elbette her zaman zahmetlidir, bu yüzden birçok insan bundan mümkün olduğunca uzun süre kaçınmak ister.

Ancak, bunun çeşitli olumsuz sonuçları vardır: hatırlatma ücretleri ve borç tahsilat işlemlerinden, sonuç olarak SCHUFA puanınızı da etkileyecek olan negatif bir SCHUFA girişine kadar.

Bu nedenle faturalarınızı her zaman zamanında ödeyin, çünkü bu faturalarınızı iyileştirmenin en iyi yoludur. SCHUFA. Püf Noktaları ve artık ihtiyaç duymayacağınız hackler.

Eğer (sizin gözünüzde) yasal olmayan bir fatura alırsanız, bunu görmezden gelmemelisiniz!

Bu tür ödeme taleplerine karşı yazılı itirazda bulunun.

Böyle bir durumda kredi notunuzu nasıl koruyacağınızı aşağıdaki yazımızdan öğrenebilirsiniz SCHUFA kayıtlarının saklama süresine ilişkin makale..

7) Alacaklılarla diyalog arayın

Borçlu duruma düşerseniz, lütfen alacaklınızla yüzleşmekten kaçınmayın.

Kulağa sıradan gelebilir, ancak inananlar sadece insandır. Ve birçok insan empati kurabiliyor.

Bu nedenle, kafanızı kuma gömmek yerine, tam olarak neden temerrüde düştüğünüzü, ödeme talebine ne zaman ve nasıl uymayı planladığınızı açıklayın ve temerrüt için özür dileyin.

Finansal olarak ödemelerinizi yapamıyorsanız (veya artık yapamıyorsanız), alacaklı ile birlikte bir çözüm bulmaya çalışmalısınız.

Birçok durumda, karşılıklı olarak kabul edilebilir bir taksit ödemesi üzerinde anlaşmak veya geri ödeme süresini uzatmak mümkündür.

Bununla birlikte, alacaklılar ancak durumu açık, dürüst ve şeffaf bir şekilde ele alırsanız merhametli olurlar.

Ek ipucu: Kredi sorgulamaları yerine durum sorgulamaları yapın

Uygun bir kredi arayan kişiler tarafından sıklıkla yapılan bir hata, kredi başvurularının aceleye getirilmesidir.

Her bir kredi başvurusu için, banka başvuru sahibi hakkında ya bir kredi araştırması ya da bir koşul araştırması şeklinde bir SCHUFA raporu alır.

Bu iki terim eşanlamlı gibi görünse de aralarında önemli bir fark vardır:

Bir kredi başvurusu SCHUFA puanınız üzerinde doğrudan olumsuz bir etkiye sahip olmasa da, 12 ay boyunca raporunuzda not edilecektir.

Ve bunun kötü sonuçları olabilir.

Bir örnek: Krediye ihtiyacınız var, doğrudan üç bankaya kredi başvurusunda bulundunuz, ancak hiçbiri fikirlerinize gerçekten uymuyor.

Yani başka bir bankaya başvuruyorsunuz.

Artık diğer bankalara başvurduğunuzu görebilir ve diğer tüm finans kurumları tarafından reddedildiğinizi varsayabilirler.

Bu, bankanın sizin güvenilir olmadığınız sonucuna varmasına yol açabilir.

Farklı kredileri karşılaştırmak istiyorsanız, bu nedenle asla doğrudan bir kredi sorgulaması yapmamalı, önce bir durum sorgulaması yapmalısınız.

Bunun nedeni "SCHUFA-nötr" olması ve bu nedenle kredi itibarınıza zarar vermemesidir.

Sonuç

Şimdi gördüğünüz gibi, SCHUFA puanınız kredi itibarınızın sınıflandırılması üzerinde önemli bir etkiye sahiptir.

SCHUFA puanınız kötüyse, her türlü iş ilişkiniz zarar görebilir.

Bu nedenle: Faturalarınızı her zaman zamanında ödeyin ve faturalarınızı düzenli olarak kontrol edin. SCHUFA bilgilerini çevrimiçi sipariş edin, ve olumsuz girişler olması durumunda doğrudan karşı önlemler almak.

O zaman her zaman doğru taraftasınız!