Vous obtiendrez une inscription négative auprès de la SCHUFA plus rapidement que vous ne le pensez peut-être.

Même si vous avez toujours payé vos factures à temps, remboursé consciencieusement vos mensualités et n'avez jamais dépassé votre limite de crédit, il peut arriver que votre "score de solvabilité SCHUFA" souffre d'une inscription négative.

En effet, selon diverses études, environ un renseignement SCHUFA sur trois est erroné.

Comme peu d'entreprises, de banques ou de bailleurs souhaitent avoir un partenaire contractuel dont la solvabilité est faible, un mauvais renseignement SCHUFA peut avoir des conséquences importantes dans votre vie privée et professionnelle.

C'est pourquoi nous allons aujourd'hui expliquer plus en détail comment le score SCHUFA est calculé, quelles sont les conséquences d'un score négatif pour vous et quelles mesures vous pouvez prendre pour améliorer votre solvabilité. Améliorer sa solvabilité.

Qu'est-ce que la SCHUFA ?

En fait, de nombreuses personnes pensent que la SCHUFA est une autorité publique ou une organisation commune de banques allemandes.

Cependant, la SCHUFA est une entreprise privée allemande normale qui collecte et stocke des données sur la solvabilité des entreprises et des particuliers allemands.

Ces données de solvabilité comprennent toutes les informations qui donnent des indications sur vos habitudes de paiement et votre solvabilité, par exemple si les factures et les mensualités ont été payées à temps ou si des relations de crédit existent.

En raison de ses processus d'évaluation opaques, du stockage massif de données et de centaines de milliers de fausses inscriptions, la SCHUFA est critiquée depuis des années par les experts en protection des données et les défenseurs des consommateurs.

Certains demandent même l'interdiction de la Schutzgemeinschaft für allgemeine Kreditsicherung, le véritable nom de la SCHUFA.

Toutefois, à l'heure actuelle, il ne semble pas que la SCHUFA disparaisse de la vie des affaires dans un avenir proche.

Au contraire, l'importance de la SCHUFA et la confiance accordée à l'agence d'évaluation du crédit par les entreprises et les établissements de crédit augmentent depuis des années.

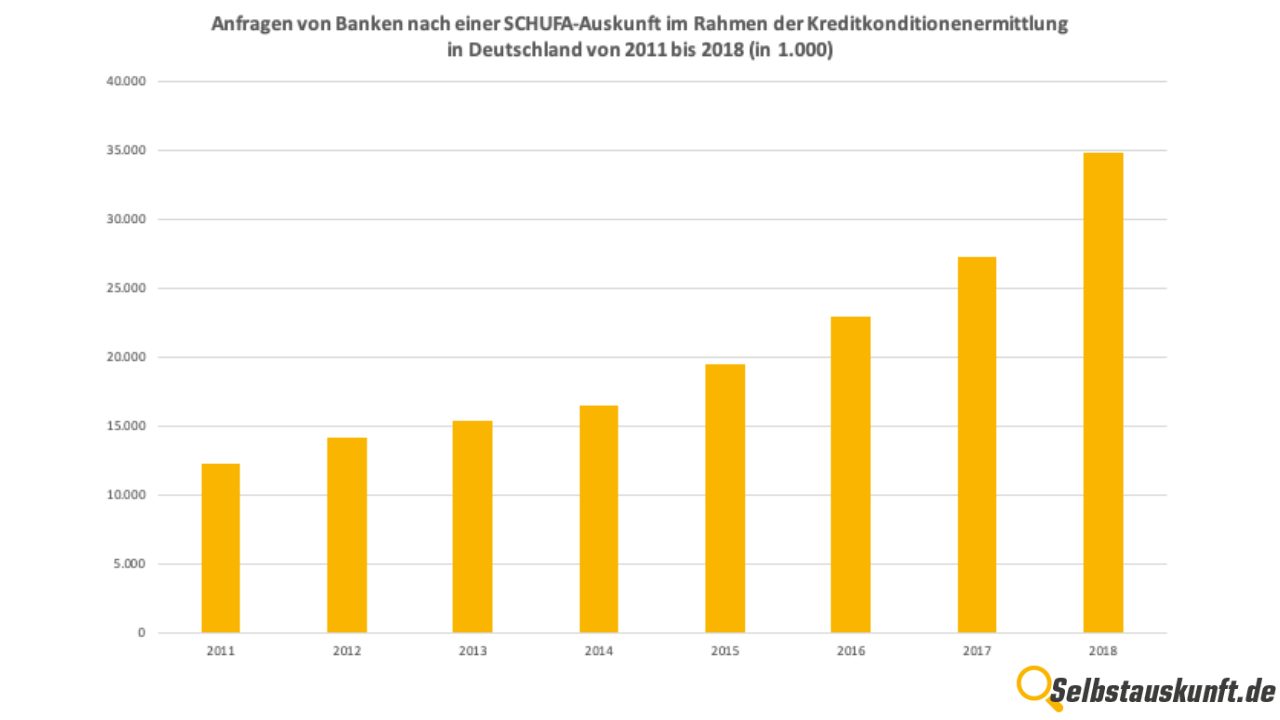

Au cours des 9 dernières années, le nombre de demandes de la part des banques a par exemple triplé.

Ce graphique illustre le nombre de demandes de renseignements SCHUFA par les banques dans le cadre de la détermination des conditions de crédit entre les années 2011 et 2018.

En 2018, les banques ont adressé au total environ 35 millions de demandes à la SCHUFA.

Par conséquent, il faut nécessairement se pencher sur sa propre évaluation de solvabilité, même si l'on n'approuve pas les pratiques commerciales de la SCHUFA.

Si vous êtes bien informé et que vous savez comment le score SCHUFA est calculé, vous pouvez aussi prendre des mesures qui améliorent votre améliorer votre solvabilité.

Qu'est-ce que le Score SCHUFA ?

Le score SCHUFA est un pourcentage qui permet de classer la solvabilité des personnes et des entreprises.

Cette valeur indique la probabilité que le client remplisse ses obligations de paiement et constitue le cœur de l'évaluation de la solvabilité par la SCHUFA.

Le score permet donc aux partenaires contractuels de savoir rapidement si le risque de non-paiement du client ou du locataire est élevé ou faible.

L'échelle de valeur va de 1 à 100. Plus la valeur est élevée, meilleure est la solvabilité et plus faible est le risque de défaillance.

Le montant de 100 ne peut jamais être atteint, car un certain risque résiduel imprévisible ne peut jamais être exclu - par exemple en cas de décès soudain du débiteur.

La liste suivante donne un bon aperçu de la manière dont les différents pourcentages sont interprétés :

97,5% - 99,9% - risque de défaillance très faible

95,0% - 97,5% - risque de défaillance faible à gérable

90,0% - 95,0% - risque de défaillance satisfaisant à élevé

80,0% - 90,0% - risque de défaillance nettement accru à élevé

50,0% - 80,0% - risque de défaillance très élevé

moins de 50,0% - risque de défaillance très critique

Dès un score inférieur à 95%, il faut se poser directement la question : " ?Comment puis-je améliorer ma solvabilité" ?

Comment le score SCHUFA est-il établi ?

La mauvaise nouvelle d'abord : la manière exacte dont est calculé le score que la SCHUFA utilise pour classer votre solvabilité est secrète.

La SCHUFA justifie son manque de transparence par le fait que la procédure de scoring constitue le cœur de son modèle commercial et que celui-ci doit être protégé par la confidentialité.

En effet, la Cour suprême Dans un jugement rendu en 2014, la Cour fédérale de justice a décidéLa Cour suprême allemande a décidé que la SCHUFA n'était pas tenue de divulguer la méthode de calcul du score.

Cependant, elle est tenue de permettre à tous les citoyens de consulter régulièrement les données SCHUFA enregistrées.

Vous pouvez donc, à intervalles raisonnables, demander votre demander des renseignements personnels de la SCHUFA (également en ligne)Vous pouvez également demander à votre banque de vérifier votre solvabilité et de supprimer les éventuelles inscriptions erronées.

C'est par exemple l'une des diverses mesures qui permettent d'améliorer la qualité de vie. d'améliorer la solvabilité peuvent être mises en œuvre.

Mais revenons au calcul du Score SCHUFA.

Bien que la méthode exacte de calcul du score de solvabilité ne soit pas publiée, on sait néanmoins quelles données sont enregistrées par la SCHUFA et quelles sont les bases utilisées pour calculer le score de solvabilité :

Données personnelles

Bien entendu, votre score n'est pas fixé arbitrairement en fonction de votre nom de famille ou de votre date de naissance.

Toutefois, les données personnelles telles que votre prénom et votre nom, votre lieu et votre date de naissance, votre ou vos adresses et votre sexe constituent également une base importante pour votre score.

Enfin, toutes les données enregistrées doivent pouvoir être attribuées sans aucun doute à une seule personne.

Étant donné que de nombreuses personnes portent le même nom, les autres informations personnelles sont également utilisées aux fins de l'établissement de l'identité.

Prenons un exemple : Si Michael Mustermann de Munich vit dans l'opulence, ne paie pas ses factures et voit s'ouvrir contre lui une procédure de recouvrement après l'autre, Michael Mustermann de Berlin ne devrait pas avoir à en assumer la responsabilité simplement parce qu'ils portent le même nom.

Informations sur les banques, les crédits et les comptes

L'une des principales sources de données pour la SCHUFA sont les informations relatives à votre banque et à vos comptes.

Certes, la SCHUFA n'a pas accès aux mouvements de vos comptes, c'est-à-dire aux dépôts et aux retraits, mais elle recueille des informations sur le nombre de comptes que vous avez, sur la nature et le nombre de vos relations de crédit et sur le nombre de cartes de crédit que vous possédez.

Chaque fois que vous ouvrez un compte bancaire (par exemple un compte courant) ou que vous demandez un crédit, la banque transmet ces informations à la SCHUFA.

On suppose que l'ouverture d'un trop grand nombre de comptes bancaires ainsi que l'utilisation de plusieurs cartes de crédit ont un impact négatif sur le rating SCHUFA.

En outre, votre score SCHUFA est affecté si votre compte bancaire, votre crédit ou votre carte de crédit est résilié, car les banques transmettent également ces données à la SCHUFA, qui les enregistre.

Souhaitez-vous améliorer votre Améliorer votre solvabilitéSi vous voulez améliorer votre solvabilité, vous ne devez pas avoir trop de comptes bancaires, mais nous y reviendrons plus tard.

Relations contractuelles et garanties

Outre les informations bancaires, la SCHUFA enregistre également les autres relations contractuelles à long terme qui existent avec vous.

Il s'agit par exemple des contrats de leasing, de téléphonie mobile ou d'Internet, ainsi que d'autres accords de paiement échelonné.

Il indique la durée de la relation contractuelle, si les paiements ont été reçus comme convenu et des informations sur d'éventuels comportements contraires au contrat.

De plus, votre relevé SCHUFA indique si vous vous êtes porté caution, par exemple pour le crédit d'un ami.

Autres caractéristiques négatives

Si vous êtes (avez été) impliqué dans une procédure de recouvrement, si vous avez déposé une demande d'insolvabilité privée ou si vous êtes inscrit dans un registre de débiteurs, cela figure également dans votre relevé SCHUFA.

La durée de conservation de ces informations varie.

Si vous souhaitez en savoir plus à ce sujet, vous pouvez lire notre article "Inscription SCHUFA : combien de temps reste-t-elle ?.

Nous y abordons en détail les délais d'effacement de la SCHUFA.

Caractéristiques positives

Quand on pense à la quantité de données collectées par la SCHUFA, on peut vite avoir un sentiment de malaise.

Cependant, vous devez savoir que la SCHUFA note également si vous vous acquittez consciencieusement de vos paiements.

Les entrées positives sont aussi nombreuses que les entrées négatives.

En effet, selon les données de la SCHUFA, il n'existe que des informations positives sur plus de 90% des personnes déposées.

Donc, si vous remplissez consciencieusement vos obligations de paiement, vous ne devriez pas avoir un mauvais score SCHUFA.

Cependant, il est important de Les informations de la SCHUFA sont régulièrement demandées. et de les vérifier afin de pouvoir contrer rapidement les inscriptions négatives ou erronées.

Score SCHUFA négatif - quelles sont les conséquences ?

Si vous n'avez pas à vous préoccuper de vos informations SCHUFA, beaucoup de gens ne s'intéressent pas vraiment à l'état de leurs informations SCHUFA et de leur score de solvabilité.

Mais c'est une grave erreur, car les circonstances de sa propre vie peuvent changer à tout moment.

Si vous avez soudainement besoin d'un crédit, si vous avez besoin de manière inattendue d'une possibilité de financement ou si vous êtes étonnamment obligé de chercher un nouveau logement, vous n'irez pas loin avec un mauvais score SCHUFA.

C'est pourquoi vous devez prendre rapidement des mesures qui améliorer votre solvabilité.

Toutes ces choses sont rendues plus difficiles, voire parfois impossibles, par un mauvais score SCHUFA :

Recherche de logement

Certes, aucun candidat au logement n'est légalement tenu de fournir des renseignements SCHUFA au bailleur, mais une preuve de solvabilité est attendue dans la plupart des cas.

En général, le bailleur ne se soucie pas de savoir si vous vous exécutez ou non : en effet, il y a normalement suffisamment d'autres concurrents qui sont plus que disposés à le faire.

Conséquence : dans les grandes villes en particulier, il est assez probable que vous soyez exclu de la procédure de candidature si vous ne pouvez ou ne voulez pas fournir de renseignements.

En effet, le bailleur optera probablement alors pour un autre candidat qui peut prouver sa solvabilité.

Financement

Qu'il s'agisse d'un financement de construction, d'un financement automobile ou d'un financement pour d'autres projets et achats : avec un mauvais score SCHUFA, vous ne recevez généralement pas d'offres de financement du tout ou, si vous en recevez, vous devez payer des intérêts extrêmement élevés.

Emprunt

Lorsqu'on contracte un crédit, la situation est similaire à celle des financements.

Avec une mauvaise cote de crédit, il est peu probable qu'une banque vous accorde un crédit, et si elle le fait, ce sera avec des intérêts de remboursement extraordinairement élevés.

Ouverture de compte

Même l'ouverture de comptes bancaires ordinaires est loin d'être un jeu d'enfant lorsque son propre score de solvabilité est insuffisant.

Comme les comptes courants sont souvent assortis d'un plafond de dépenses et que la banque peut craindre que vous ne dépassiez ce plafond sans possibilité de remboursement, les demandes d'ouverture de compte sont généralement refusées à titre préventif.

La seule possibilité que vous avez dans un tel cas est d'ouvrir un compte courant prépayé.

Toutefois, ces dernières ne permettent souvent pas de faire preuve de flexibilité, c'est pourquoi il vaut la peine d'améliorer la d'améliorer la SCHUFA. Astuces Nous vous donnerons plus loin des conseils et des astuces qui vous aideront dans cette démarche.

Demande de carte de crédit

La demande de carte de crédit s'avère également difficile si votre score n'est pas assez bon du point de vue de la banque.

Comme la banque fait théoriquement l'avance pour les clients des cartes de crédit, elle doit être sûre que les clients pourront régler ce montant à la date de référence.

Si vous avez déjà été signalé à la SCHUFA par le passé en raison d'un manque de morale de paiement, il est plutôt inhabituel qu'une demande de carte de crédit soit acceptée.

Augmentation de la limite de paiement ou de l'escompte pour la carte de crédit ou la carte EC

Comme pour les demandes de cartes de crédit, le score SCHUFA est généralement examiné de près lors des demandes d'augmentation de la limite de carte de crédit ou du plafond de crédit.

Si la notation est mauvaise, la banque ne vous accordera pas de plafond de paiement plus élevé.

Accord de paiement échelonné

Un nouveau téléviseur, un nouveau canapé ou un nouvel ordinateur portable : tous ces objets coûtent cher.

C'est pourquoi de nombreux commerçants proposent désormais à leurs clients un financement en plusieurs fois.

Au lieu d'avoir directement 1.200€ à disposition, vous pouvez par exemple payer votre nouveau smartphone en 24 mois à 50€ - à condition que votre score SCHUFA soit suffisamment bon.

En effet, en cas de demande de paiement échelonné, les commerçants vérifient attentivement si vous présentez un risque de défaillance.

Si c'est le cas, aucune possibilité de paiement échelonné ne vous sera normalement proposée.

Payer sur facture

Même si vous souhaitez payer sur facture, comme c'est souvent le cas, notamment pour les achats en ligne, un contrôle de solvabilité est effectué avant la conclusion de l'achat.

Si votre score n'est pas suffisamment élevé, vous ne pourrez pas choisir ce mode de paiement.

Leasing automobile & financement automobile

Il ne sera pas non plus possible de prendre une voiture en leasing ou de la financer si votre score de solvabilité laisse supposer un manque de morale de paiement.

Bien entendu, l'opération n'est rentable pour le fournisseur de financement que si le client paie les mensualités à temps et dans leur intégralité.

Si vous avez déjà eu plusieurs retards de paiement par le passé, vous serez généralement exclu de ces offres en tant que partenaire contractuel.

Souscrire ou changer de contrat de téléphonie mobile ou DSL

La plupart des gens pensent directement à la recherche d'un logement ou aux demandes de crédit lorsqu'ils entendent le mot "SCHUFA".

En réalité, votre SCHUFA est également contrôlé lors de la conclusion de toutes sortes de contrats qui impliquent des paiements mensuels.

Il s'agit notamment des contrats de téléphonie mobile et de DSL.

Par conséquent, si vous souhaitez par exemple changer votre contrat de téléphone portable obsolète et trop cher ou si vous souhaitez un nouveau contrat DSL avec un accès Internet plus rapide, un score de solvabilité bas fait mauvaise figure.

Comment puis-je améliorer ma solvabilité ?

Maintenant que vous avez compris l'importance d'une SCHUFA propre à tout moment ( !), vous vous posez certainement une question :

Comment puis-je améliorer mon score SCHUFA ?

C'est pourquoi nous souhaitons maintenant vous montrer quelques moyens de redresser votre solvabilité.

Une chose tout d'abord : il existe quelques astuces qui permettent d'améliorer la améliorer la SCHUFA. Les astuces ou "hacks" n'existent cependant pas ici au sens classique du terme et essayer de falsifier ou de manipuler ses propres renseignements SCHUFA peut avoir de graves conséquences juridiques.

C'est pourquoi nous déconseillons formellement toute tentative de tromperie !

Mais passons maintenant aux conseils légitimes :

1) Commander régulièrement les renseignements personnels de la SCHUFA

Ce n'est que si vous avez une vue d'ensemble constante de vos entrées SCHUFA - qu'elles soient positives ou négatives - que vous pouvez vous assurer que votre score SCHUFA reste dans la zone verte.

Entre-temps, il est possible de commander facilement en ligne son auto-dossier SCHUFA, de sorte que la vérification régulière ne pose pas de problème majeur.

Nous vous recommandons de demander l'auto-évaluation tous les 3-4 mois afin d'être toujours à jour et de pouvoir réagir rapidement en cas d'inscriptions négatives.

2) Vérifier que les renseignements personnels ne sont pas erronés

Dès que vous recevez votre auto-déclaration, vous devez immédiatement vérifier qu'elle ne comporte pas d'erreurs.

La SCHUFA a, selon ses propres dires, enregistré plus de 800 millions de données concernant environ 5 millions d'entreprises et 67 millions de citoyens allemands.

Avec cette masse de données, les erreurs sont également plus fréquentes, comme par exemple les confusions de personnes et de noms.

En effet, selon diverses études, environ un renseignement SCHUFA sur trois est erroné.

C'est pourquoi il faut vérifier attentivement les données personnelles pour voir si elles sont erronées et si vous en découvrez une, signalez-la immédiatement à la SCHUFA et contestez.

3) Contrôler les délais de prescription des inscriptions

Outre des inscriptions tout simplement fausses, il se peut aussi que votre renseignement SCHUFA comporte des inscriptions qui sont déjà prescrites.

Si vous n'avez pas honoré un paiement de moins de 2.000€ et que vous avez donc reçu une inscription SCHUFA, cette inscription doit par exemple être immédiatement supprimée dès que vous avez réglé la créance impayée.

Si vous avez contracté un crédit, les informations le concernant restent enregistrées pendant trois ans après le paiement du dernier versement, à partir du premier jour de l'année suivante.

Souvent, les banques, partenaires financiers ou autres créanciers oublient de signaler à la SCHUFA que le (dernier) paiement a été effectué.

Cela a pour conséquence que vos entrées sont conservées trop longtemps et peuvent ainsi avoir une influence négative sur votre score SCHUFA.

C'est pourquoi vous vous informez sur les les délais de suppression de la SCHUFA et faites supprimer les inscriptions obsolètes par la SCHUFA.

C'est l'une des mesures les plus efficaces pour améliorer la améliorer la solvabilité.

4) Résilier les comptes et cartes de crédit superflus

Si vous détenez plusieurs comptes courants et occupez des cartes de crédit, la SCHUFA l'évalue comme un indicateur de manque de fiabilité.

Pour protéger votre solvabilité, vous devriez donc résilier tous les comptes courants et les contrats de cartes de crédit inutilisés.

En outre, vous ne devriez changer de compte courant qu'en cas d'urgence, car même un changement fréquent de compte a un impact négatif sur votre solvabilité.

Ce qui a également un effet positif sur votre solvabilité, c'est si la banque vous accorde une limite de crédit ou de découvert élevée.

Vous devriez toujours choisir la limite la plus élevée possible, mais - et c'est très important - ne jamais pousser cette limite trop loin, voire la dépasser.

5) Avoir une vue d'ensemble des finances & payer à temps

La condition absolument essentielle pour conserver une bonne solvabilité est d'avoir une bonne vue d'ensemble de ses finances et de payer ses factures à temps.

Notez les créances impayées à votre encontre, celles que vous avez déjà payées et si, et si oui, combien de rappels ont été reçus à ce jour et par quels créanciers.

Il existe aujourd'hui diverses applications et sites web qui facilitent grandement l'organisation de ses finances.

Ainsi, vous gardez toujours un œil sur vos obligations de paiement, ce qui nous amène directement au point suivant.

6) Payer les factures à temps

Payer ses factures est bien sûr toujours désagréable, c'est pourquoi de nombreuses personnes aiment s'y soustraire le plus longtemps possible.

Mais cela a diverses conséquences négatives : des frais de rappel, des procédures de recouvrement jusqu'à une inscription négative sur la SCHUFA, dont votre score SCHUFA souffrira également.

Payez donc toujours vos factures à temps, car c'est le meilleur moyen d'améliorer votre améliorer votre SCHUFA. Les astuces vous n'aurez plus besoin de piratage.

Si vous recevez une facture illégale (à vos yeux), vous ne devez en aucun cas l'ignorer !

Faites opposition par écrit à ces demandes de paiement.

Pour savoir exactement comment protéger votre solvabilité dans un tel cas, consultez notre Article sur la durée de conservation des données SCHUFA.

7) Chercher le dialogue avec les créanciers

Si toutefois vous deviez être en retard de paiement, ne vous dérobez pas à la confrontation avec votre créancier.

Cela peut paraître banal, mais les croyants ne sont que des êtres humains. Et beaucoup de gens ont de l'empathie.

Alors, au lieu de faire l'autruche, expliquez exactement pourquoi vous êtes en retard de paiement, quand et comment vous avez l'intention de répondre à la demande de paiement et excusez-vous pour le retard de paiement.

Si vous n'êtes pas (ou plus) en mesure de payer, vous devez essayer de trouver une solution avec le créancier.

Dans de nombreux cas, il est alors possible de s'entendre sur un paiement échelonné qui convienne aux deux parties ou de prolonger le délai de remboursement.

Mais les créanciers ne seront cléments que si vous gérez la situation de manière ouverte, honnête et transparente.

Astuce supplémentaire : faire des demandes de conditions plutôt que de crédit

Une erreur souvent commise par les personnes à la recherche d'un crédit adapté est de soumettre des demandes de crédit sans réfléchir.

Pour chaque demande de crédit, la banque se procure des informations SCHUFA sur le candidat, soit sous la forme d'une demande de crédit, soit sous la forme d'une demande de conditions.

Bien que ces deux termes semblent être synonymes, il existe une différence considérable entre eux :

Une demande de crédit n'a certes pas d'effet négatif direct sur votre score SCHUFA, mais elle sera inscrite dans votre dossier pendant 12 mois.

Et cela peut avoir de mauvaises conséquences.

Un exemple : vous avez besoin d'un crédit, vous faites une demande de crédit directement auprès de trois banques, mais aucune d'entre elles ne correspond vraiment à vos attentes.

Vous postulez donc auprès d'une autre banque.

Celle-ci peut alors voir que vous avez déjà postulé auprès d'autres banques et pourrait alors considérer que vous avez été refusé par tous les autres établissements financiers.

La banque pourrait en déduire que vous n'êtes pas digne de confiance.

Si vous souhaitez comparer différents crédits, vous ne devriez donc jamais faire directement une demande de crédit, mais d'abord une demande de conditions.

En effet, celle-ci est "SCHUFA-neutral" et donc sans danger pour votre solvabilité.

Conclusion

Comme vous avez pu le constater maintenant, votre score SCHUFA a une influence considérable sur le classement de votre solvabilité.

Si votre score SCHUFA est mauvais, toutes les relations commerciales possibles peuvent en souffrir.

C'est pourquoi il faut toujours régler ses factures à temps et vérifier régulièrement les Commander des renseignements SCHUFA en ligne, Vérifier la solvabilité de l'entreprise et prendre les mesures qui s'imposent en cas d'entrées négatives.

Alors, vous êtes toujours du bon côté !