Możesz uzyskać negatywny wpis SCHUFA szybciej niż mogłoby się wydawać.

Nawet jeśli zawsze płaciłeś rachunki na czas, sumiennie spłacałeś raty i nigdy nie przekroczyłeś limitu kredytowego, może się zdarzyć, że Twój tzw. SCHUFA credit score cierpi z powodu negatywnego wpisu.

W rzeczywistości, według różnych badań, około jeden na trzy raporty SCHUFA jest nieprawidłowy.

Ponieważ mało która firma, bank czy wynajmujący chce mieć partnera do umowy o niskiej zdolności kredytowej, zły raport SCHUFA może mieć daleko idące konsekwencje w życiu prywatnym i biznesowym.

Z tego powodu, dziś zajmiemy się bardziej szczegółowo tym, jak powstaje SCHUFA score, jakie konsekwencje ma dla Ciebie negatywny wynik i jakie środki możesz podjąć, aby poprawić swój wynik. poprawić swoją zdolność kredytową.

Co to jest SCHUFA?

W rzeczywistości wiele osób zakłada, że SCHUFA jest agencją rządową lub wspólną organizacją niemieckich banków.

SCHUFA jest jednak normalną niemiecką firmą prywatną, która gromadzi i przechowuje dane dotyczące zdolności kredytowej niemieckich firm i osób prywatnych.

Dane dotyczące zdolności kredytowej obejmują wszystkie informacje, które wskazują na Państwa zachowania płatnicze i zdolność kredytową, np. czy rachunki i raty zostały zapłacone w terminie lub czy istnieją stosunki kredytowe.

Ze względu na nieprzejrzyste procesy oceny, masowe przechowywanie danych i setki tysięcy fałszywych wpisów, SCHUFA jest od lat krytykowana przez ekspertów ds. ochrony danych i grupy ochrony konsumentów.

Niektórzy wzywają nawet do zakazu działalności Schutzgemeinschaft für allgemeine Kreditsicherung, jak właściwie nazywa się SCHUFA.

Obecnie nie wygląda jednak na to, by SCHUFA miała w najbliższym czasie zniknąć z życia gospodarczego.

Wręcz przeciwnie: znaczenie SCHUFA i zaufanie do agencji kredytowej ze strony przedsiębiorstw i instytucji kredytowych rośnie od lat.

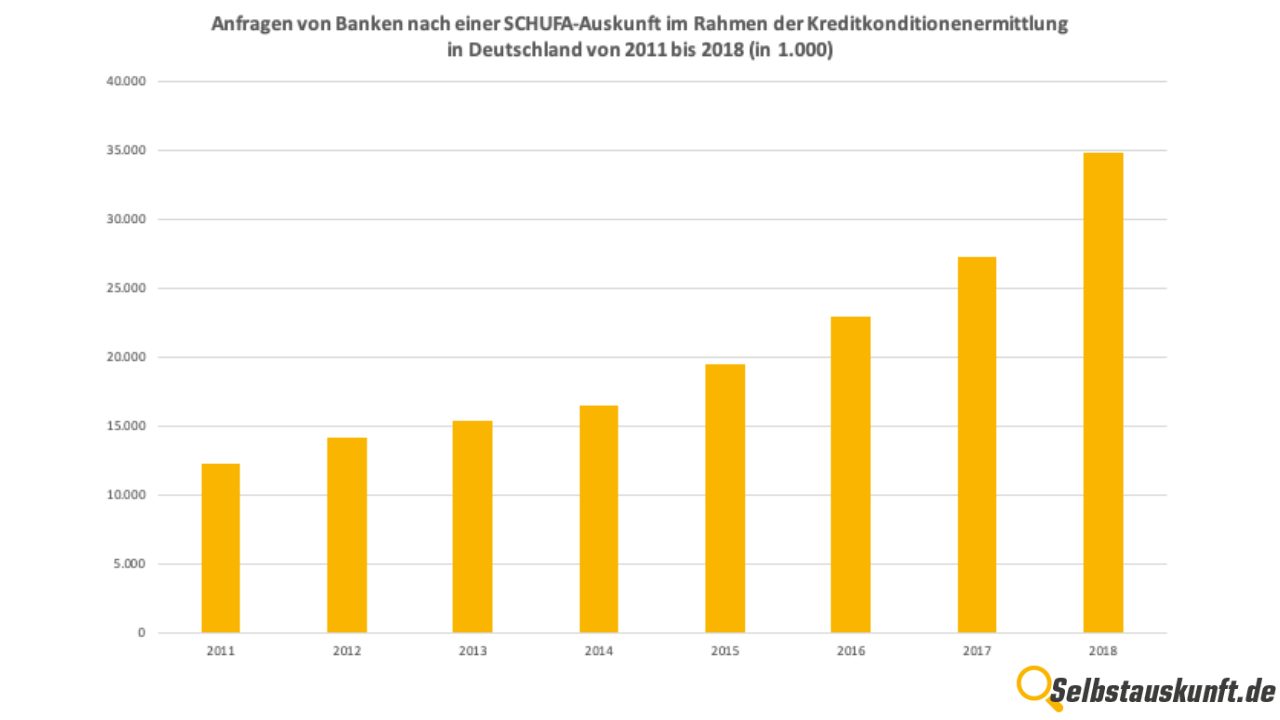

Na przykład w ciągu ostatnich 9 lat liczba wniosków od banków wzrosła trzykrotnie.

Wykres ten obrazuje liczbę zapytań banków o informacje o SCHUFA w kontekście ustalania warunków kredytowych w latach 2011-2018.

W 2018 roku banki złożyły łącznie około 35 milionów zapytań do SCHUFA.

W związku z tym nieuchronnie musisz zająć się swoją własną oceną zdolności kredytowej - nawet jeśli nie pochwalasz praktyk biznesowych SCHUFA.

Jeśli jesteś dobrze poinformowany i wiesz, jak obliczany jest wynik SCHUFA, możesz również podjąć działania, które poprawią Twój poprawić swoją zdolność kredytową.

Co to jest SCHUFA score?

SCHUFA score to wartość procentowa, która może być wykorzystana do klasyfikacji zdolności kredytowej osób fizycznych i firm.

Wartość ta wskazuje, jak prawdopodobne jest, że klient wywiąże się ze swoich zobowiązań płatniczych i stanowi rdzeń ratingu kredytowego SCHUFA.

Na podstawie wyniku partnerzy umowy mogą więc szybko sprawdzić, jak wysokie lub niskie jest ryzyko braku płatności ze strony klienta lub najemcy.

Skala wartości wynosi od 1 do 100, im wyższa wartość, tym lepszy rating kredytowy i mniejsze ryzyko niewykonania zobowiązania.

100 nie można nigdy osiągnąć, gdyż nigdy nie można wykluczyć pewnego, nieprzewidywalnego ryzyka rezydualnego - np. z powodu nagłej śmierci płatnika.

Poniższa lista daje dobry przegląd sposobów interpretacji poszczególnych wartości procentowych:

97,5% - 99,9% - bardzo niskie ryzyko niewykonania zobowiązania

95,0% - 97,5% - niskie lub możliwe do opanowania ryzyko niewykonania zobowiązania

90,0% - 95,0% - zadowalające do podwyższonego ryzyka niewykonania zobowiązania

80,0% - 90,0% - znacznie podwyższone do wysokiego ryzyko niewykonania zobowiązania

50,0% - 80,0% - bardzo wysokie ryzyko niewykonania zobowiązania

poniżej 50,0% - bardzo krytyczne ryzyko niewykonania zobowiązania

Nawet przy wyniku poniżej 95% należy wprost zadać sobie pytanie: "Jak mogę poprawić swoją zdolność kredytową?

Jak powstaje wynik SCHUFA?

Najpierw zła wiadomość: Jak dokładnie obliczany jest wynik, który SCHUFA wykorzystuje do klasyfikacji Twojej zdolności kredytowej, jest tajny.

SCHUFA uzasadnia swój brak przejrzystości tym, że procedura punktacji stanowi rdzeń jej modelu biznesowego i musi być chroniona tajemnicą.

W rzeczywistości Federalny Trybunał Sprawiedliwości orzekł w 2014 r., że SCHUFAże SCHUFA nie musi ujawniać metody zastosowanej do obliczenia wyniku.

Jest jednak zobowiązany do udzielenia wszystkim obywatelom regularnego dostępu do przechowywanych danych SCHUFA.

Można zatem zażądać od Państwa zażądać osobistego ujawnienia się SCHUFA (również online).sprawdzić swoją zdolność kredytową i usunąć wszelkie fałszywe wpisy.

Jest to na przykład jeden z różnych środków, które poprawiają poprawić zdolność kredytową zdolność kredytowa.

Wracając jednak do obliczania wyniku SCHUFA.

Choć dokładna metoda obliczania oceny kredytowej nie jest jawna, wiadomo jednak, jakie dane przechowuje SCHUFA i na jakiej podstawie oblicza ocenę kredytową:

Dane osobowe

Oczywiście Twój wynik nie jest arbitralnie ustalany na podstawie nazwiska czy daty urodzenia.

Jednak dane osobowe, takie jak imię i nazwisko, miejsce i data urodzenia, adres(y) i płeć, również stanowią ważną podstawę do uzyskania przez Ciebie wyniku.

Wreszcie wszystkie dane, które są przechowywane, muszą być w stanie bez żadnych wątpliwości przypisać do jednej osoby.

Ponieważ wiele osób nosi to samo nazwisko, pozostałe dane osobowe są również wykorzystywane w celu ustalenia tożsamości.

Przykład: Jeżeli Michael Mustermann z Monachium żyje w luksusie, nie płaci rachunków i wszczyna się wobec niego jedno postępowanie windykacyjne po drugim, to Michael Mustermann z Berlina nie powinien odpowiadać za to tylko dlatego, że noszą to samo nazwisko.

Informacje o bankach, kredytach i kontach

Jednym z najważniejszych źródeł danych dla SCHUFA są informacje o Twoim banku i koncie.

Chociaż SCHUFA nie ma wglądu w ruchy na koncie, tj. wpłaty i wypłaty, zbiera informacje o tym, ile masz kont, jakie i ile masz stosunków kredytowych oraz ile masz kart kredytowych.

Za każdym razem, gdy otwierasz konto bankowe (np. rachunek bieżący) lub ubiegasz się o kredyt, bank przekazuje te informacje do SCHUFA.

Przyjmuje się, że otwarcie zbyt wielu rachunków bankowych i korzystanie z kilku kart kredytowych ma negatywny wpływ na ocenę SCHUFA.

Ponadto, Twoja ocena SCHUFA cierpi, jeśli masz konto bankowe, pożyczkę lub anulowaną kartę kredytową, ponieważ banki również wysyłają te dane do SCHUFA, które są tam następnie przechowywane.

Czy chciałbyś poprawić swoją ocenę kredytowąnie należy prowadzić zbyt wielu kont bankowych - ale o tym więcej później.

Stosunki umowne i gwarancje

Oprócz informacji bankowych, SCHUFA przechowuje również wszelkie inne długoterminowe relacje umowne, które istnieją z Państwem.

Dotyczy to np. leasingu, umów na telefon komórkowy lub internet, a także innych umów ratalnych.

Odnotowuje się czas trwania stosunku umownego, czy otrzymano płatności zgodnie z ustaleniami oraz informacje o wszelkich zachowaniach stanowiących naruszenie umowy.

Twój raport SCHUFA pokaże również, czy udzieliłeś gwarancji, na przykład na pożyczkę dla przyjaciela.

Inne negatywne cechy

Jeśli jesteś (lub byłeś) objęty postępowaniem windykacyjnym, złożyłeś wniosek o prywatną niewypłacalność lub jesteś wpisany do rejestru dłużników, pojawi się to również w twoich informacjach SCHUFA.

Długość przechowywania tych informacji jest różna.

Jeśli chcesz dowiedzieć się więcej na ten temat, przeczytaj nasze Artykuł "Wpis do SCHUFA: na jak długo pozostaje?".

Tam wchodzimy w szczegóły dotyczące okresów kasacji SCHUFA.

Cechy pozytywne

Gdy weźmiemy pod uwagę, jak wiele danych zbiera SCHUFA, szybko można nabrać złych przeczuć.

Należy jednak wiedzieć, że SCHUFA odnotuje również, jeśli sumiennie wywiążesz się ze swoich płatności.

Są wpisy pozytywne, jak i negatywne.

W rzeczywistości - według SCHUFA - o ponad 90% zdeponowanych osób istnieją tylko pozytywne informacje.

Jeśli więc sumiennie wywiązujesz się ze swoich zobowiązań płatniczych, nie powinieneś mieć złego wyniku w SCHUFA.

Ważne jest jednak, aby zamówić swój Samo ujawnienie SCHUFA na bieżąco w celu szybkiego i sprawdzać go regularnie, aby móc szybko przeciwdziałać negatywnym lub fałszywym wpisom.

Negatywny wynik SCHUFA - jakie są konsekwencje?

Jeśli nie muszą zajmować się dotkliwie swoimi informacjami SCHUFA, wiele osób nie jest zainteresowanych tym, jak wyglądają ich informacje SCHUFA i ich ocena kredytowa.

Jest to jednak duży błąd, ponieważ sytuacja życiowa może się w każdej chwili zmienić.

Jeśli nagle potrzebujesz pożyczki, jesteś niespodziewanie w potrzebie finansowania lub jesteś niespodziewanie zmuszony do szukania nowego mieszkania, nie zajdziesz daleko ze złym wynikiem SCHUFA.

Dlatego należy podjąć wczesne działania, aby poprawić swoje poprawić swoją zdolność kredytową.

Wszystkie te rzeczy są utrudnione lub czasem wręcz niemożliwe przez zły wynik SCHUFA:

Płaskie polowanie

Chociaż żaden wnioskodawca o mieszkanie nie jest prawnie zobowiązany do dostarczenia wynajmującemu raportu SCHUFA, w większości przypadków oczekuje się dowodu zdolności kredytowej.

To, czy się zastosujesz, czy nie, jest zwykle bez znaczenia dla wynajmującego: zwykle jest wystarczająco dużo innych konkurentów, którzy są bardziej niż chętni, aby to zrobić.

Konsekwencja: szczególnie w dużych miastach istnieje spore prawdopodobieństwo, że zostaniesz wykluczony z procesu składania wniosku, jeśli nie możesz lub nie chcesz udzielić informacji.

Wynajmujący prawdopodobnie zdecyduje się wtedy na innego kandydata, który będzie w stanie udowodnić swoją zdolność kredytową.

Finansowanie

Niezależnie od tego, czy chodzi o finansowanie budowy, finansowanie samochodu czy finansowanie innych projektów i zakupów: przy złym wyniku SCHUFA zazwyczaj albo w ogóle nie dostajemy żadnych ofert finansowania, albo jeśli już, to tylko z ogromnie wysokimi odsetkami.

Pożyczka

W przypadku zaciągania kredytu sytuacja jest podobna do finansowania.

Przy złej zdolności kredytowej mało który bank udzieli Ci kredytu, a jeśli już, to tylko z wyjątkowo wysokim oprocentowaniem spłaty.

Otwarcie rachunku

Nawet otwarcie zwykłych rachunków bankowych nie jest dziecinnie proste, jeśli czyjaś ocena kredytowa jest niewystarczająca.

Ponieważ rachunki bieżące często mają limit debetowy i bank musi się obawiać, że go przekroczysz bez możliwości spłaty, wnioski o otwarcie konta są zwykle odrzucane z ostrożności.

Jedyną opcją, jaką masz w takim przypadku, jest otwarcie rachunku bieżącego typu prepaid.

Z nimi jednak często jest się nieelastycznym, dlatego opłaca się poprawić SCHUFA lepiej. Sztuczki i wskazówki, które pomogą Ci to zrobić, są omówione później.

Wniosek o wydanie karty kredytowej

Ubieganie się o karty kredytowe jest również trudne, jeśli Twoja punktacja nie jest wystarczająco dobra z punktu widzenia banku.

Skoro bank teoretycznie płaci z góry za klientów kart kredytowych, to musi mieć pewność, że klienci mogą uregulować tę kwotę również w terminie płatności.

Jeśli w przeszłości byłeś kilkakrotnie zgłaszany do SCHUFA z powodu złych zachowań płatniczych, zatwierdzenie wniosku o kartę kredytową jest raczej nietypowe.

Podwyższenie limitu płatności lub kredytu w rachunku bieżącym dla karty kredytowej lub WE

Podobnie jak w przypadku wniosków o karty kredytowe, SCHUFA score jest zwykle dokładnie analizowany przy ubieganiu się o zwiększenie limitu karty kredytowej lub kredytu w rachunku bieżącym.

Jeśli ocena jest zła, bank nie przyzna Ci wyższego limitu spłaty.

Układ ratalny

Nowy telewizor, nowa kanapa czy nowy laptop: wszystkie te rzeczy kosztują sporo pieniędzy.

Z tego powodu wielu dealerów oferuje obecnie swoim klientom finansowanie ratalne.

Zamiast mieć od razu gotowe 1200 euro, możesz spłacić swój nowy smartfon w ciągu 24 miesięcy po 50 euro - pod warunkiem, że twój SCHUFA score jest wystarczająco dobry.

Gdy ubiegasz się o spłatę w ratach, przedsiębiorcy dokładnie sprawdzają, czy nie grozi Ci zaleganie z płatnościami.

W takim przypadku zazwyczaj nie będzie oferowana opcja płatności ratalnej.

Wpłata na konto

Nawet jeśli chcesz zapłacić na konto, co często ma miejsce zwłaszcza w przypadku zakupów internetowych, przed dokonaniem zakupu przeprowadzana jest kontrola kredytowa.

Jeśli Twój wynik nie jest odpowiednio wysoki, ta forma płatności nie będzie Ci przysługiwała.

Leasing samochodów i finansowanie samochodów

Leasing lub finansowanie samochodu nie będzie również możliwe, jeśli Twój wynik kredytowy wskazuje na zły rekord płatności.

Oczywiście biznes jest opłacalny dla finansującego tylko wtedy, gdy klient również spłaca raty w terminie i w całości.

Jeżeli w przeszłości często zalegali Państwo z płatnościami, to z reguły zostaną Państwo wykluczeni z takich ofert jako strona umowy.

Zawieranie lub zmiana umów na telefon komórkowy lub DSL

Większość ludzi słysząc słowo "SCHUFA" myśli bezpośrednio o polowaniu na mieszkanie lub o wnioskach kredytowych.

W rzeczywistości jednak Twoja SZUFA jest sprawdzana również pod kątem wszelkiego rodzaju umów, które wymagają comiesięcznych płatności.

Dotyczy to również umów na telefon komórkowy i DSL.

Tak więc, na przykład, jeśli chcesz zmienić swój przestarzały i zbyt drogi kontrakt na telefon komórkowy lub chcesz nowy kontrakt DSL z szybszym internetem, wygląda to źle z niską oceną kredytową.

Jak mogę poprawić swoją zdolność kredytową?

Teraz, gdy stało się jasne, jak ważna jest zawsze (!) czysta SCHUFA, zadajesz sobie zapewne pytanie:

Jak mogę ulepszyć moją SCHUFA?

Dlatego chcielibyśmy teraz pokazać Ci kilka sposobów na podniesienie swojej zdolności kredytowej.

Jedna rzecz z góry: jest kilka sztuczek, które mogą poprawić SCHUFA poprawić. Sztuczki Nie ma jednak sztuczek ani "hacków" w klasycznym rozumieniu, a próba fałszowania lub manipulowania własnymi informacjami SCHUFA może mieć poważne konsekwencje prawne.

Z tego powodu wyraźnie odradzamy próby oszustwa!

Ale teraz do uzasadnionych wskazówek:

1) Regularne zamawianie autodiagnozy SCHUFA

Tylko stały przegląd wpisów w SCHUFA - czy to pozytywnych, czy negatywnych - może zapewnić, że Twój SCHUFA score pozostanie na zielonym tle.

W międzyczasie możesz łatwo zamówić online swoje selfie SCHUFA, dzięki czemu regularne kontrole nie stanowią większego problemu.

Zalecamy składanie wniosków o autoujawnienie co 3-4 miesiące, aby zawsze być na bieżąco i móc szybko podjąć środki zaradcze w przypadku negatywnych wpisów.

2) Sprawdź, czy nie ma w nim fałszywych wpisów

Jak tylko otrzymasz swoje selfie, powinieneś natychmiast sprawdzić, czy nie ma w nim fałszywych wpisów.

Według własnego oświadczenia SCHUFA przechowuje ponad 800 milionów danych około 5 milionów firm i 67 milionów niemieckich obywateli.

Przy takiej masie danych częściej zdarzają się też pomyłki, np. pomylenie osób i nazwisk.

W rzeczywistości, według różnych badań, około jeden na trzy raporty SCHUFA jest nieprawidłowy.

Dlatego: sprawdź dokładnie swoje selfie pod kątem nieprawidłowych wpisów, a jeśli je odkryjesz, zgłoś je natychmiast do SCHUFA i złóż skargę.

3) Sprawdź terminy przedawnienia wpisów

Oprócz po prostu błędnych wpisów, w Twoim raporcie SCHUFA mogą być również wpisy, które już się przedawniły.

Jeśli nie wywiązałeś się z płatności w wysokości mniejszej niż 2.000 euro i w związku z tym otrzymałeś wpis SCHUFA, wpis ten należy niezwłocznie usunąć, na przykład zaraz po uregulowaniu zaległości.

Jeśli zaciągnęli Państwo kredyt, informacje o nim pozostają przechowywane przez kolejne trzy lata po spłacie ostatniej raty od pierwszego dnia następnego roku.

Banki, partnerzy finansowi lub inni wierzyciele często zapominają o powiadomieniu SCHUFA o dokonaniu (ostatniej) płatności.

Prowadzi to do tego, że Twoje wpisy są przechowywane zbyt długo, co może mieć negatywny wpływ na Twój wynik w SCHUFA.

Należy zatem poinformować się o Terminy usuwania SCHUFA i mieć usunięte nieaktualne wpisy przez SCHUFA.

Jest to jedno z najskuteczniejszych działań mających na celu poprawę poprawić zdolność kredytową.

4) Anuluj niepotrzebne konta i karty kredytowe

Jeśli masz kilka rachunków bieżących i kart kredytowych, SCHUFA ocenia to jako wskaźnik nierzetelności.

Aby więc chronić swoją ocenę kredytową, należy anulować wszystkie nieużywane rachunki bieżące i umowy o karty kredytowe.

Ponadto należy zmieniać rachunek bieżący tylko w pilnych przypadkach, ponieważ częste zmiany rachunków mają również negatywny wpływ na Twoją ocenę kredytową.

Z kolei pozytywny wpływ na Twoją ocenę kredytową ma przyznanie przez bank wysokiego kredytu w rachunku bieżącym lub linii kredytowej.

Zawsze należy wybierać najwyższy możliwy limit, ale - co bardzo ważne - nigdy nie należy go zbytnio przesuwać, a nawet przekraczać.

5) Zrób przegląd finansów i płać na czas

Absolutnie najważniejszym warunkiem utrzymania wysokiej oceny kredytowej jest dobry przegląd swoich finansów i terminowe płacenie rachunków.

Zwróć uwagę, jakie są wobec Ciebie zaległe roszczenia o zapłatę, które już zapłaciłeś i czy, a jeśli tak, to ile monitów od jakich wierzycieli otrzymałeś do tej pory.

Obecnie istnieją różne aplikacje i strony internetowe, które znacznie ułatwiają organizację swoich finansów.

Dzięki temu zawsze masz na oku swoje zobowiązania płatnicze, co prowadzi nas bezpośrednio do kolejnego punktu.

6) Płać rachunki na czas

Płacenie rachunków jest oczywiście zawsze uciążliwe, dlatego też wiele osób lubi unikać go jak najdłużej.

Wiąże się to jednak z różnymi negatywnymi konsekwencjami: od opłat za upomnienia i postępowania windykacyjnego po negatywny wpis w SCHUFA, który w konsekwencji odbije się również na Twojej punktacji SCHUFA.

Dlatego zawsze płać rachunki na czas, bo to najlepszy sposób na poprawienie swojego SCHUFA. Sztuczki i hacki, których już nie będziesz potrzebował.

Jeśli otrzymasz niezgodną z prawem (w Twoich oczach) fakturę, nie powinieneś jej po prostu zignorować!

Złożyć pisemny sprzeciw wobec takich wezwań do zapłaty.

Jak dokładnie chronić swoją zdolność kredytową w takim przypadku dowiesz się w naszym artykuł dotyczący okresu przechowywania wpisów w SCHUFA..

7) Dążenie do dialogu z wierzycielami

W przypadku zaległości w płatnościach nie należy unikać konfrontacji z wierzycielem.

Może to zabrzmi banalnie, ale ludzie wierzący są tylko ludźmi. I wielu ludzi ma empatię.

Zamiast więc chować głowę w piasek, wyjaśnij dokładnie, dlaczego zalegasz z płatnościami, kiedy i jak zamierzasz zastosować się do wezwania do zapłaty i przeproś za zaległości.

Jeśli nie jesteś (lub już nie jesteś) w stanie finansowo dokonać płatności, powinieneś spróbować znaleźć rozwiązanie wspólnie z wierzycielem.

W wielu przypadkach możliwe jest wówczas uzgodnienie akceptowalnych dla obu stron rat lub wydłużenie okresu spłaty.

Jednak wierzyciele są miłosierni tylko wtedy, gdy otwarcie, uczciwie i przejrzyście załatwiają sprawę.

Dodatkowa wskazówka: zamiast zapytania o kredyt, zapytaj o stan.

Jednym z błędów, który często popełniają osoby poszukujące odpowiedniej pożyczki, jest pochopne składanie wniosków kredytowych.

Dla każdego wniosku kredytowego bank uzyskuje raport SCHUFA dotyczący wnioskodawcy, w formie zapytania o kredyt lub zapytania o warunki.

Choć te dwa terminy wydają się być synonimami, istnieje między nimi istotna różnica:

Mimo że wniosek kredytowy nie ma bezpośredniego negatywnego wpływu na Twój wynik SCHUFA, zostanie on odnotowany w Twoim raporcie przez 12 miesięcy.

A to może mieć złe konsekwencje.

Przykład: potrzebujesz pożyczki, złóż wniosek kredytowy bezpośrednio w trzech bankach, ale żaden z nich tak naprawdę nie pasuje do Twoich pomysłów.

Składasz więc wniosek do innego banku.

Widzą teraz, że złożyłeś już wniosek do innych banków i mogą założyć, że zostałeś odrzucony przez wszystkie inne instytucje finansowe.

Może to doprowadzić bank do wniosku, że nie jesteś godny zaufania.

Jeśli chcesz porównać różne pożyczki, nie powinieneś więc nigdy składać bezpośredniego zapytania o pożyczkę, ale najpierw złożyć zapytanie o warunki.

Dzieje się tak dlatego, że jest on "neutralny dla SCHUFA", a więc nieszkodliwy dla Twojej zdolności kredytowej.

Wniosek

Jak się teraz przekonałeś, Twój SCHUFA score ma znaczący wpływ na klasyfikację Twojej zdolności kredytowej.

Jeśli twój wynik SCHUFA jest zły, mogą ucierpieć wszelkiego rodzaju relacje biznesowe.

Dlatego też: Zawsze płać rachunki na czas i regularnie sprawdzaj swoje Zamów informacje SCHUFA online, i podejmować bezpośrednie środki zaradcze w przypadku negatywnych wpisów.

Wtedy zawsze jesteś po właściwej stronie!