Einen negativen Eintrag bei der SCHUFA bekommen Sie schneller als Sie vielleicht denken.

Selbst wenn Sie Ihre Rechnungen immer pünktlich beglichen haben, Raten gewissenhaft zurückgezahlt und Ihren Kreditrahmen nie überzogen haben, kann es passieren, dass Ihr sogenannter SCHUFA Bonitäts-Score unter einem negativen Eintrag leidet.

Tatsächlich ist, diversen Studien zufolge, etwa jede dritte SCHUFA Auskunft fehlerhaft.

Da kaum ein Unternehmen, eine Bank oder ein Vermieter einen Vertragspartner haben möchte, der bloß eine niedrige Kreditwürdigkeit vorweisen kann, kann eine schlechte SCHUFA Auskunft weitreichende Folgen für Ihr Privat- und Geschäftsleben mit sich ziehen.

Aus diesem Grund gehen wir heute genauer darauf ein, wie der SCHUFA Score zustande kommt, welche Konsequenzen ein negativer Score für Sie hat und welche Maßnahmen Sie ergreifen können, um Ihre Kreditwürdigkeit zu verbessern.

Was ist die SCHUFA?

Tatsächlich gehen viele Menschen davon aus, dass es sich bei der SCHUFA um eine staatliche Behörde oder eine gemeinschaftliche Organisation deutscher Banken handelt.

Jedoch ist die SCHUFA ist ein normales deutsches Privatunternehmen, welches Bonitätsdaten über deutsche Firmen und Privatpersonen sammelt und speichert.

Diese Bonitätsdaten umfassen sämtliche Informationen, die Hinweise auf Ihre Zahlungsmoral und Kreditwürdigkeit geben, also beispielsweise ob Rechnungen und Raten pünktlich bezahlt wurden oder Kreditbeziehungen bestehen.

Aufgrund ihrer intransparenten Bewertungsprozesse, massiven Datenspeicherung und hunderttausenden Falscheinträgen, steht die SCHUFA bei Datenschutzexperten und Verbraucherschützern seit Jahren in der Kritik.

Manche fordern sogar ein Verbot der Schutzgemeinschaft für allgemeine Kreditsicherung, wie die SCHUFA eigentlich heißt.

Derzeit sieht es jedoch nicht danach aus, als würde die SCHUFA in naher Zukunft aus dem Geschäftsleben verschwinden.

Im Gegenteil: die Bedeutung der SCHUFA und das Vertrauen in die Wirtschaftsauskunftei seitens Unternehmen und Kreditinstituten steigt seit Jahren.

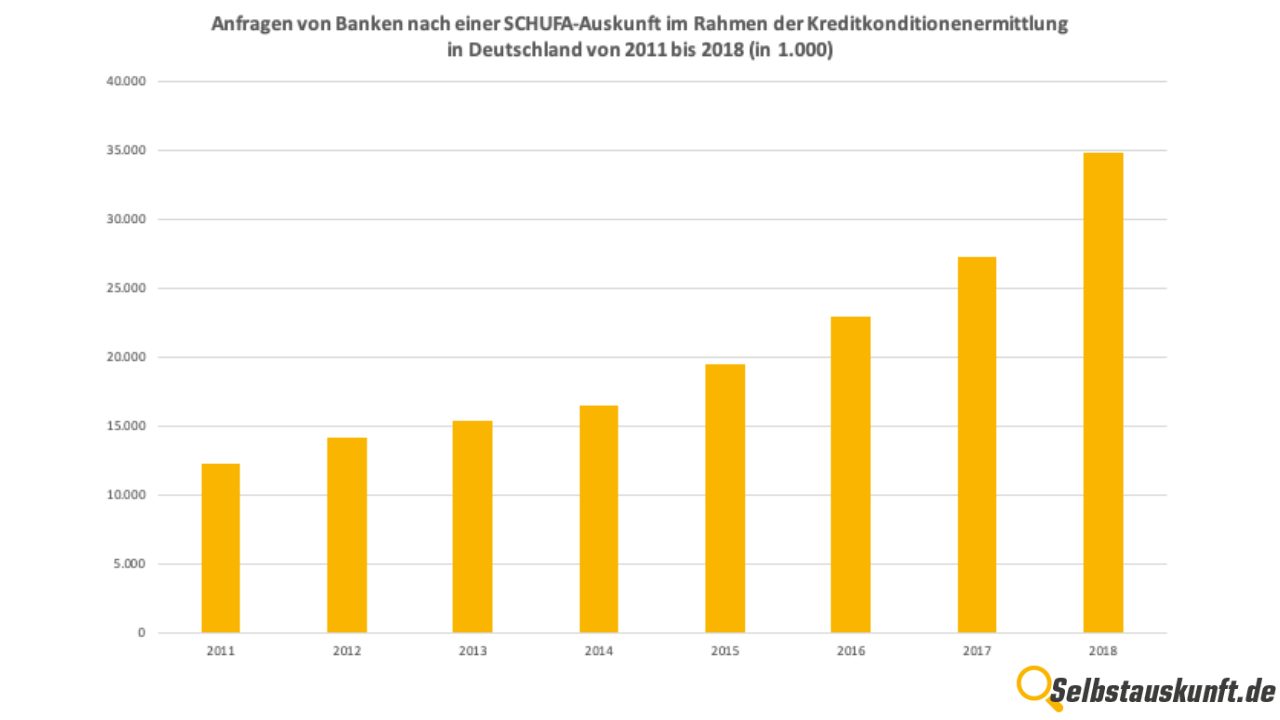

In den letzten 9 Jahren hat sich die Anzahl der Anfragen seitens der Banken beispielsweise verdreifacht.

Diese Grafik veranschaulicht die Anzahl der Anfragen von Banken nach SCHUFA-Ausskünften im Rahmen der Kreditkonditionenermittlung zwischen den Jahren 2011 bis 2018.

2018 stellten die Banken insgesamt rund 35 Millionen Anfragen an die SCHUFA.

Demzufolge muss man sich mit seiner eigenen Bonitätsbewertung zwangsläufig auseinandersetzen – auch, wenn man die Geschäftspraktiken der SCHUFA nicht gut heißt.

Wenn Sie gut informiert sind und wissen, wie der SCHUFA Score berechnet wird, können Sie auch Maßnahmen ergreifen, die Ihre Kreditwürdigkeit verbessern.

Was ist der SCHUFA Score?

Der SCHUFA Score ist ein Prozentwert, anhand dessen sich die Kreditwürdigkeit von Personen und Unternehmen einstufen lässt.

Dieser Wert gibt an, wie wahrscheinlich es ist, dass der Kunden seinen Zahlungsverpflichtungen nachkommt und bildet den Kern der Bonitätsbewertung durch die SCHUFA.

Anhand des Scores können Vertragspartner also schnell ablesen, wie hoch bzw. gering das Zahlungsausfallrisiko des Kunden oder Mieters ist.

Der Werteskala geht von 1 bis 100, je höher der Wert, desto besser die Kreditwürdigkeit und desto geringer das Ausfallrisiko.

Die 100 kann niemals erreicht werden kann, da immer ein gewisses, unvorhersehbares Restrisiko nie ausgeschlossen werden kann – beispielsweise durch den plötzlichen Tod des Zahlungspflichtigen.

Folgende Liste gibt einen guten Überblick darüber, wie die einzelnen Prozentwerte interpretiert werden:

97,5% – 99,9% – sehr geringes Ausfallrisiko

95,0% – 97,5% – geringes bis überschaubares Ausfallrisiko

90,0% – 95,0% – zufriedenstellendes bis erhöhtes Ausfallrisiko

80,0% – 90,0% – deutlich erhöhtes bis hohes Ausfallrisiko

50,0% – 80,0% – sehr hohes Ausfallrisiko

unter 50,0% – sehr kritisches Ausfallrisiko

Schon ab einem Score unter 95% sollte man sich direkt fragen: “Wie kann ich meine Bonität verbessern?”

Wie kommt der SCHUFA Score zustande?

Die schlechte Nachricht zuerst: Wie genau sich der Score berechnet, den die SCHUFA zur Einstufung Ihrer Bonität nutzt, ist geheim.

Ihre Intransparenz begründet die SCHUFA damit, dass das Scoring-Verfahren den Kern ihres Geschäftsmodells darstellt und dieser durch die Geheimhaltung geschützt werden muss.

Tatsächlich hat auch der Bundesgerichtshof 2014 in einem Urteil entschieden, dass die SCHUFA die Methode zur Berechnung des Scores nicht offenlegen muss.

Jedoch ist sie verpflichtet, allen Bürgerinnen und Bürgern regelmäßig Einsicht in die gespeicherten SCHUFA Daten zu gewähren.

Sie können also in angemessenen Abständen Ihre persönliche SCHUFA Selbstauskunft anfordern (auch online), Ihre Bonität überprüfen und etwaige Falscheinträge entfernen lassen.

Das ist bspw. eine der diversen Maßnahmen, die die Kreditwürdigkeit verbessern können.

Doch zurück zur Berechnung des SCHUFA Scores.

Obwohl die exakte Methode zur Berechnung des Bonitätsscores nicht publik ist, ist dennoch bekannt, welche Daten die SCHUFA speichert und Grundlage zur Berechnung des Bonitätswertes herangezogen werden:

Personenbezogene Daten

Natürlich wird Ihr Score nicht willkürlich anhand Ihres Nachnamens oder Geburtsdatums festgemacht.

Jedoch bilden auch personenbezogene Daten wie Ihr Vor- & Nachname, Geburtsort & -datum, Anschrift(en) und Geschlecht eine wichtige Grundlage für Ihren Score.

Schließlich müssen alle Daten, die gespeichert werden, zweifelsfrei einer einzigen Person zugeordnet werden können.

Da viele Menschen den gleichen Namen haben, werden auch die anderen personenbezogenen Informationen zum Zweck der Identitätsfeststellung herangezogen.

Ein Beispiel: Wenn Michael Mustermann aus München in Saus und Braus lebt, Rechnungen nicht bezahlt und ein Inkassoverfahren nach dem nächsten gegen ihn eröffnet wird, soll Michael Mustermann aus Berlin nicht dafür geradestehen müssen, nur weil sie den gleichen Namen tragen.

Bank-, Kredit- und Konteninformationen

Eine der wichtigsten Datenquellen für die SCHUFA sind Ihre Bank- und Konteninformationen.

Zwar hat die SCHUFA keinen Einblick in Ihre Kontobewegungen, sprich Ein- und Auszahlungen, jedoch sammelt sie Informationen darüber, wie viele Konten Sie haben, welche und wie viele Kreditbeziehungen bestehen und wie viele Kreditkarten Sie besitzen.

Jedes mal, wenn Sie ein Bankkonto eröffnen (z.B. ein Girokonto) oder einen Kredit beantragen, leitet die Bank diese Informationen an die SCHUFA weiter.

Es wird vermutet, dass sich das Eröffnen von zu vielen Bankkonten sowie die Nutzung mehrerer Kreditkarten negativ auf das SCHUFA Rating auswirkt.

Außerdem leidet Ihr SCHUFA Score, wenn Ihnen ein Bankkonto, ein Kredit oder Ihre Kreditkarte gekündigt wird, denn auch diese Daten übermitteln Banken an die SCHUFA, welche dort dann gespeichert werden.

Möchten Sie Ihre Kreditwürdigkeit verbessern, sollten Sie also nicht zu viele Bankkonten führen – dazu jedoch später mehr.

Vertragsbeziehungen und Bürgschaften

Neben Bankinformationen speichert die SCHUFA außerdem, welche sonstigen langfristigen Vertragsbeziehungen mit Ihnen bestehen.

Darunter fallen beispielsweise Leasing-, Mobilfunk- oder Internetverträge sowie sonstige Ratenvereinbarungen.

Vermerkt wird hierbei die Dauer des Vertragsverhältnisses, ob die Zahlungen wie vereinbart eingegangen sind und Informationen über etwaiges vertragswidriges Verhalten.

Außerdem steht in Ihrer SCHUFA Auskunft, ob Sie Bürgschaften übernommen haben, beispielsweise für den Kredit eines Freundes.

Sonstige Negativmerkmale

Sind Sie ein Inkassoverfahren involviert (gewesen), haben Privatinsolvenz angemeldet oder sind in ein Schuldnerverzeichnis eingetragen, so steht auch das in Ihrer SCHUFA Auskunft.

Wie lange diese Informationen gespeichert werden, ist unterschiedlich.

Wenn Sie sich hierzu genauer informieren möchten, lesen Sie gerne unseren Artikel “SCHUFA Eintrag: wie lange bleibt er?”.

Dort gehen wir detailliert auf die SCHUFA Löschfristen ein.

Positive Merkmale

Wenn man bedenkt, wie viele Daten die SCHUFA sammelt, kann man schnell ein ungutes Gefühl bekommen.

Jedoch sollten Sie wissen, dass die SCHUFA auch vermerkt, wenn Sie Ihren Zahlungen gewissenhaft nachkommen.

Positive Einträge gibt es als genauso wie negative.

Tatsächlich liegen – nach Angaben der SCHUFA – zu über 90% der hinterlegten Personen ausschließlich positive Informationen vor.

Wenn Sie Ihren Zahlungsverpflichtungen also gewissenhaft nachkommen, sollten Sie keinen schlechten SCHUFA Score haben.

Jedoch ist es wichtig, die eigene SCHUFA Selbstauskunft regelmäßig zu bestellen und zu überprüfen, um negativen oder falschen Einträgen schnell entgegenwirken zu können.

Negativer SCHUFA Score – welche Konsequenzen gibt es?

Wenn sie sich akut nicht mit Ihrer SCHUFA Auskunft auseinandersetzen müssen, interessiert es viele Leute recht wenig, wie es um ihre SCHUFA Auskunft und ihren Bonitätsscore steht.

Das ist jedoch ein großer Fehler, denn die eigenen Lebensumstände können sich jederzeit ändern.

Wenn Sie plötzlich einen einen Kredit brauchen, unerwartet auf eine Finanzierungsmöglichkeit angewiesen sind oder überraschend gezwungen sind, sich eine neue Wohnung zu suchen, kommen Sie mit einem schlechten SCHUFA Score nicht weit.

Deshalb sollten Sie früh Maßnahme ergreifen, die Ihre Kreditwürdigkeit verbessern.

All diese Dinge werden durch einen schlechten SCHUFA Score erschwert oder teilweise sogar unmöglich gemacht:

Wohnungssuche

Zwar ist kein Wohnungsbewerber gesetzlich verpflichtet, dem Vermieter eine SCHUFA Auskunft vorzulegen, jedoch wird ein Bonitätsnachweis in den meisten Fällen erwartet.

Ob Sie dem dann nachkommen, ist dem Vermieter meist egal: im Normalfall gibt es nämlich genügend andere Wettbewerber, die mehr als bereit dazu sind.

Die Folge: gerade in Großstädten werden Sie mit ziemlich hoher Wahrscheinlichkeit vom Bewerbungsverfahren ausgeschlossen, wenn Sie keine Auskunft vorweisen können oder wollen.

Der Vermieter wird sich dann nämlich vermutlich für einen anderen Kandidaten entscheiden, der seine Kreditwürdigkeit nachweisen kann.

Finanzierung

Ob Baufinanzierungen, Autofinanzierungen oder Finanzierungen für andere Projekte und Anschaffungen: mit einem schlechten SCHUFA Score bekommen Sie für gewöhnlich entweder überhaupt keine Finanzierungsangebote oder wenn, dann nur mit immens hohen Zinszahlungen.

Kreditaufnahme

Bei der Aufnahme eines Kredits verhält es sich ähnlich wie bei Finanzierungen.

Mit einer schlechten Bonitätsbewertung wird Ihnen kaum eine Bank einen Kredit bewilligen und wenn, dann nur mit außerordentlich hohen Rückzahlungszinsen.

Kontoeröffnung

Auch das Eröffnen von gewöhnlichen Bankkonten ist alles andere als ein Kinderspiel, wenn der eigene Bonitätsscore ungenügend ist.

Da Girokonten oft einen Dispositionsrahmen haben und die Bank befürchten muss, dass Sie diesen ohne Möglichkeit auf Rückzahlung überziehen, werden Kontoeröffnungsanträge meist vorsorglich abgelehnt.

Die einzige Möglichkeit, die Sie in einem solchen Fall haben, ist die Eröffnung eines Prepaid Girokontos.

Mit diesen ist man jedoch häufig unflexibel, weshalb es sich lohnt, die SCHUFA zu verbessern. Tricks und Tipps, die Ihnen dabei helfen, behandeln wir im weiteren Verlauf.

Beantragung von Kreditkarten

Die Beantragung von Kreditkarten gestaltet sich ebenfalls schwierig, wenn Ihr Score aus Sicht der Bank nicht gut genug ist.

Da die Bank für Kreditkartenkunden theoretisch in Vorkasse geht, muss sich diese sicher sein, dass die Kunden diesen Betrag zum Stichtag auch begleichen können.

Sind Sie in der Vergangenheit schon öfter aufgrund mangelnder Zahlungsmoral bei der SCHUFA gemeldet worden, so ist es eher unüblich, dass ein Kreditkartenantrag genehmigt wird.

Erhöhung des Zahlungslimit bzw. Dispos bei der Kredit- bzw. EC-Karte

Ähnlich wie bei der Beantragung von Kreditkarten, wird der SCHUFA Score auch bei Anträgen zur Erhöhung des Kreditkartenlimits bzw. Des Dispo-Rahmens meist genauestens unter die Lupe genommen.

Ist das Rating schlecht, so wird Ihnen die Bank keine höheren Zahlungsrahmen bewilligen.

Ratenzahlungsvereinbarung

Ein neues Fernseher, eine neue Couch oder ein neuer Laptop: all diese Dinge kosten viel Geld.

Aus diesem Grund bieten viele Händler ihren Kunden mittlerweile Ratenfinanzierungen an.

Statt direkt 1.200€ parat haben zu müssen, können Sie Ihr neues Smartphone beispielsweise in 24 Monaten a 50€ bezahlen – vorausgesetzt, Ihr SCHUFA Score ist gut genug.

Bei Ratenzahlungsanträgen überprüfen die Händler nämlich genau, ob bei Ihnen ein Ausfallrisiko besteht.

Ist dies der Fall, wird Ihnen im Normalfall keine Ratenzahlungsmöglichkeit geboten.

Zahlen auf Rechnung

Auch wenn Sie auf Rechnung bezahlen wollen, wie es vor allem beim Online-Shopping oftmals der Fall ist, wird vor Abschluss des Kaufs eine Bonitätsprüfung durchgeführt.

Sollte Ihr Score nicht ausreichend hoch sein, so wird diese Zahlungsform für Sie nicht wählbar sein.

Autoleasing & Autofinanzierung

Ein Auto zu leasen oder zu Finanzieren wird ebenfalls nicht möglich sein, wenn Ihr Bonitätsscore auf mangelnde Zahlungsmoral schließen lässt.

Das Geschäft ist für den Finanzierungsanbieter natürlich nur dann profitabel, wenn der Kunde die Raten auch pünktlich und in voller Höhe zahlt.

Sind Sie in der Vergangenheit schon öfter in Zahlungsverzug geraten, werden Sie von solchen Angeboten als Vertragspartner meist ausgeschlossen.

Abschließen oder Wechsel von Handy- oder DSL-Verträgen

Die meisten Menschen denken direkt an die Wohnungssuche oder Kreditanträge, wenn sie das Wort “SCHUFA” hören.

Tatsächlich wird Ihre SCHUFA jedoch auch bei allerlei Vertragsabschlüssen geprüft, die monatliche Zahlungen voraussetzen.

Hierzu zählen auch Handy- und DSL-Verträge.

Wenn Sie also beispielsweise Ihren veralteten und überteuerten Handyvertrag wechseln möchten oder einen neuen DSL Vertrag mit schnellerem Internet wünschen, sieht es mit einem niedrigen Bonitätsscore schlecht aus.

Wie kann ich meine Bonität verbessern?

Nachdem nun klar geworden ist, wie wichtig eine saubere SCHUFA zu jeder Zeit (!) ist, stellen Sie sich nun sicher eine Frage:

Wie kann ich meine SCHUFA verbessern?

Deshalb möchten wir nun einige Wege zeigen, wie Sie Ihr Bonität auf Vordermann bringen können.

Eines vorweg: Es gibt einige Kniffe, die die SCHUFA verbessern. Tricks oder “Hacks” gibt es hier im klassischen Sinne jedoch nicht und zu versuchen, die eigene SCHUFA Auskunft zu fälschen oder zu manipulieren kann schwerwiegende rechtliche Konsequenzen haben.

Aus diesem Grund raten wir ausdrücklich von Täuschungsversuchen ab!

Nun aber zu den legitimen Tipps:

1) Regelmäßig die SCHUFA Selbstauskunft bestellen

Nur wenn Sie konstant Überblick über Ihre SCHUFA Einträge – egal, ob positiv oder negativ – haben, können Sie sicherstellen, dass Ihr SCHUFA Score im grünen Bereich bleibt.

Mittlerweile kann man seine SCHUFA Selbstauskunft bequem online bestellen, sodass die regelmäßige Überprüfung kein großes Problem darstellt.

Wir empfehlen, die Selbstauskunft alle 3-4 Monate zu beantragen, damit Sie immer auf dem neuesten Stand sind und bei Negativeinträgen schnell gegensteuern können.

2) Selbstauskunft auf Falscheinträge prüfen

Sobald Sie Ihre Selbstauskunft erhalten, sollten Sie diese umgehend auf Falscheinträge prüfen.

Die SCHUFA hat, laut eigener Aussage, über 800 Millionen Daten von rund 5 Millionen Firmen und 67 Millionen deutschen Bürgern gespeichert.

Bei dieser Masse an Daten passieren auch öfter Fehler, wie beispielsweise Personen- und Namensverwechslungen.

Tatsächlich ist diversen Studien zufolge etwa jede dritte SCHUFA Auskunft fehlerhaft.

Deshalb: Selbstauskunft genau auf falsche Einträge überprüfen und falls Sie einen entdecken, umgehend bei der SCHUFA melden und beanstanden.

3) Verjährungsfristen der Einträge kontrollieren

Neben schlichtweg falschen Einträgen können auch Einträge in Ihrer SCHUFA Auskunft vermerkt sein, die bereits verjährt sind.

Sind Sie einer Zahlung von unter 2.000€ nicht nachgekommen und haben deshalb einen SCHUFA Eintrag erhalten, muss dieser Eintrag beispielsweise umgehend gelöscht werden, sobald Sie die offene Forderung beglichen haben.

Haben Sie einen Kredit aufgenommen, so bleiben die Informationen darüber nach Zahlung der letzten Rate ab dem ersten Tag des Folgejahres für weitere drei Jahre gespeichert.

Oftmals vergessen die Banken, Finanzierungspartner oder anderen Gläubiger der SCHUFA zu melden, dass die (letzte) Zahlung erfolgt ist.

Das führt dazu, dass Ihre Einträge zu lange gespeichert werden und so unter Umständen einen negativen Einfluss auf Ihren SCHUFA Score haben.

Deshalb informieren Sie sich über die Löschfristen der SCHUFA und lassen Sie veraltete Einträge von der SCHUFA entfernen.

Das ist eine der effektivsten Maßnahmen, die die Kreditwürdigkeit verbessern.

4) Überflüssige Konten und Kreditkarten kündigen

Wenn Sie mehrere Girokonten führen und Kreditkarten besetzen, bewertet die SCHUFA das als Indikator für Unzuverlässigkeit.

Um Ihre Bonität zu schützen, sollten Sie also alle ungenutzten Girokonten und Kreditkartenverträge kündigen.

Außerdem sollte nur in dringenden Fällen ein Wechsel Ihres Girokontos erfolgen, denn auch ein häufiger Kontowechsel wirkt sich negativ auf ihre Kreditwürdigkeit aus.

Was sich wiederum positiv auf Ihre Bonität auswirkt ist, wenn die Bank Ihnen einen hohen Dispo- bzw. Kreditrahmen gewährt.

Sie sollten immer das höchstmögliche Limit wählen, jedoch – ganz wichtig – dieses Limit nie zu stark ausreizen oder gar überziehen.

5) Überblick über die Finanzen schaffen & pünktlich zahlen

Die absolut wichtigste Voraussetzung, um eine hohe Kreditwürdigkeit zu wahren, ist es einen guten Überblick über die eigenen Finanzen zu haben und Rechnungen pünktlich zu zahlen.

Vermerken Sie, welche offenen Zahlungsforderungen es gegen Sie gibt, welche Sie schon gezahlt haben und, ob, und wenn ja, wie viele Mahnung von welchen Gläubigern bisher bei Ihnen eingegangen sind.

Mittlerweile gibt es diverse Apps und Webseiten, die die Organisation der eigenen Finanzen ungemein erleichtern.

So behalten Sie stets Ihre Zahlungsverpflichtungen im Auge, was uns direkt zum nächsten Punkt führt.

6) Rechnungen pünktlich zahlen

Rechnungen zahlen ist natürlich immer unangenehm, weshalb sich viele Menschen gerne so lange wie möglich davor drücken.

Das hat aber diverse negative Konsequenzen: von Mahngebühren, über Inkassoverfahren bis hin zum negativen SCHUFA Eintrag, unter dem folglich auch Ihr SCHUFA Score leiden wird.

Bezahlen Sie Ihre Rechnungen also stets pünktlich, denn so können Sie am besten Ihre SCHUFA verbessern. Tricks und Hacks brauchen Sie dann auf jeden Fall nicht mehr.

Wenn Sie eine (in Ihren Augen) unrechtmäßige Rechnung erhalten, so sollten Sie diese auf keinen Fall einfach ignorieren!

Legen Sie schriftlichen Widerspruch gegen solche Zahlungsaufforderungen ein.

Wie genau Sie Ihre Bonität in solch einem Fall schützen, erfahren Sie in unserem Artikel über die Speicherungsdauer von SCHUFA Einträgen.

7) Das Gespräch mit Gläubigern suchen

Wenn Sie doch einmal in Zahlungsverzug geraten sollten, so drücken Sie sich bitte nicht vor der Konfrontation mit Ihrem Gläubiger.

Es klingt vielleicht banal, jedoch sind Gläubiger auch nur Menschen. Und viele Menschen besitzen Empathie.

Statt den Kopf also in den Sand zu stecken, erklären Sie genau warum Sie in Zahlungsverzug geraten sind, wann und wie Sie vorhaben, der Zahlungsaufforderung nachzukommen und entschuldigen Sie sich für den Zahlungsverzug.

Wenn Sie finanziell nicht (mehr) in der Lage sind, Ihre Zahlungen zu leisten, so sollten Sie versuchen mit dem Gläubiger gemeinsam eine Lösung zu finden.

In vielen Fällen kann sich dann auf eine für beide Seiten verträgliche Ratenzahlung geeinigt werden oder die Rückzahlungsfrist verlängert werden.

Gnädig sind Gläubiger aber nur dann, wenn Sie offen, ehrlich und transparent mit der Situation umgehen.

Zusatztipp: Konditions- statt Kreditanfragen stellen

Ein Fehler der häufig von Personen gemacht wird, die auf der Suche nach einem passenden Kredit sind, ist das unüberlegte Einreichen von Kreditanfragen.

Bei jeder Kreditanfrage holt sich die Bank eine SCHUFA Auskunft über den Bewerber ein, entweder in Form einer Kreditanfrage oder Konditionsanfrage.

Obwohl diese beide Begriffe Synonyme zu sein scheinen, gibt es einen erheblichen Unterschied zwischen diesen:

Eine Kreditanfrage wirkt sich zwar nicht direkt negativ auf Ihren SCHUFA Score aus, wird jedoch 12 Monate in Ihrer Auskunft vermerkt.

Und das kann schlechte Folgen haben.

Ein Beispiel: Sie brauchen einen Kredit, stellen direkt bei drei Banken eine Kreditanfrage, keiner von diesen passt jedoch so richtig zu Ihren Vorstellungen.

Sie bewerben sich also bei einer weiteren Bank.

Diese kann nun sehen, dass Sie sich zuvor bereits bei anderen Banken beworben haben und könnte nun davon ausgesehen, dass Sie bei allen anderen Finanzhäusern abgelehnt worden sind.

Daraus könnte die Bank den Schluss ziehen, dass Sie nicht vertrauenswürdig sind.

Möchten Sie unterschiedliche Kredite vergleichen, so sollten Sie deshalb nie direkt eine Kreditanfrage, sondern zunächst eine Konditionsanfrage stellen.

Diese ist nämlich “SCHUFA-neutral” und somit ungefährlich für Ihre Kreditwürdigkeit.

Fazit

Wie Sie nun sehen konnten, hat Ihr SCHUFA Score einen erheblichen Einfluss auf die Einstufung Ihrer Kreditwürdigkeit.

Ist Ihr SCHUFA Score schlecht, so können alle möglichen Geschäftsbeziehungen darunter leiden.

Deshalb gilt: Rechnungen stets pünktlich begleichen und regelmäßig die SCHUFA Auskunft online bestellen, überprüfen und bei negativen Einträgen direkt gegensteuern.

Dann sind Sie auch stets auf der richtigen Seite!